Banki a kredyty hipoteczne dla firm

2012-07-15 00:26

Przeczytaj także: Kredyty hipoteczne dla firm mogą być tańsze

fot. Torbz - Fotolia.com

Kredyty hipoteczne

Przedsiębiorca starający się o kredyt musi również wykazać się większą ilością dokumentów niż „etatowiec”

Jednym z podstawowym kryteriów dla banku przy decyzji o przyznaniu kredytu przedsiębiorcy jest minimalny czas prowadzenia działalności gospodarczej. Zbyt krótki okres może niestety zamknąć drogę do uzyskania kredytu. – W zależności od instytucji jest to okres od 6, nawet do 30 miesięcy. Na łagodniejsze traktowanie przedsiębiorca może liczyć jedynie w sytuacjach, gdy działalność gospodarcza jest dodatkowym źródłem dochodu, np. obok etatu lub jest wynikiem zmiany formy współpracy z poprzednim pracodawcą (tzw. samo zatrudnienie) – tłumaczy Michał Krajkowski, Dom Kredytowy Notus S.A i Związek Firm Doradztwa Finansowego (ZFDF). Osoby zatrudnione na etacie nie mają takich problemów, bank zwykle przyznaje im kredyt po 3 miesiącach od rozpoczęcia pracy.

W trakcie analizy ryzyka bank sprawdzi też w jakiej branży działa firma i czy nie jest ona wpisana na listę branż zagrożonych lub ograniczonego kredytowania. Na takiej liście znajdują się m.in. działy specjalnych produkcji rolnych, branża paliwowa, transportowa i hotelarska. W przypadku branż zagrożonych spadkiem koniunktury instytucja finansowa może odrzucić wniosek kredytowania firmy, która w niej działa.

W otrzymaniu kredytu przeszkodą jest biurokracja

Przedsiębiorca starający się o kredyt musi również wykazać się większą ilością dokumentów niż „etatowiec”. – Właściciel firmy musi zjawić się w banku z długą listą potrzebnych dokumentów. Konieczne jest przedstawienie zaświadczenia o wpisie do ewidencji działalności gospodarczej, kopii księgi przychodów i rozchodów (min za ostatnie kilka miesięcy), wyciągów rachunków firmowych, zaświadczenia o nadaniu numerów NIP i REGON, PIT-ów za rok lub 2 lata oraz aktualne zaświadczenia z urzędu skarbowego oraz z ZUS o niezaleganiu z podatkami i składkami na ubezpieczenia społeczne i zdrowotne. Na tym jednak nie koniec, często trzeba dostarczyć dodatkowe dane, jeśli analitycy danego banku uznają, że jest to konieczne do oceny klienta – tłumaczy Michał Krajkowski, Dom Kredytowy Notus S.A i ZFDF.

Własna działalność a zdolność kredytowa

Wielu przedsiębiorców stara się obniżać swoje dochody z uwagi na znaczne obciążenia podatkowe. Okazuje się jednak, że dla banku jest to jeden z najważniejszych czynników analizowanych podczas decyzji o przyznaniu kredytu. - Nie bez znaczenia jest też sposób rozliczania się. W przypadku przedsiębiorców uiszczających podatek w formie karty podatkowej banki szacują zdolność kredytową mnożąc wymiar podatku przez przyjęty przelicznik. Sprawia to, że wynik często nie jest zadawalający dla kredytobiorcy. – mówi Łukasz Kosiński, Credithouse i ZFDF.

Przedsiębiorca nie może czuć się jednak pokrzywdzony. Dużym atutem w przypadku zaciągania przez niego kredytu jest możliwość sfinansowania nieruchomości w połowie na cele prywatne. Np. w przypadku domu, piętro można przeznaczyć na część mieszkalną, a parter na cele związane z działalnością gospodarczą. Dzięki temu kredyt będzie tańszy niż, gdyby był w całości przeznaczony na cele inwestycyjne.

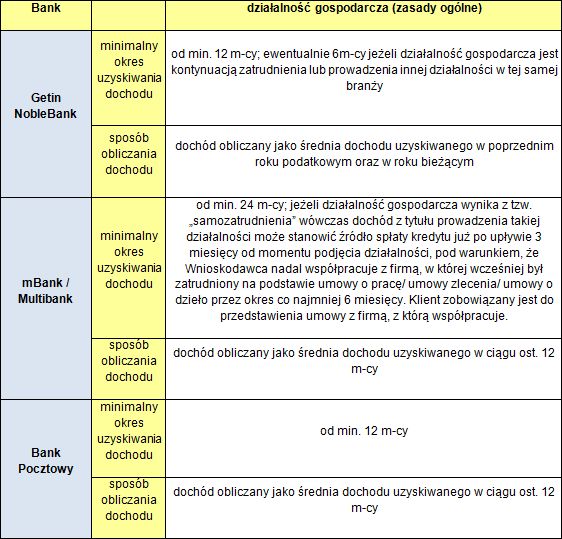

Jakie warunki musi spełnić osoba ubiegająca się o kredyt, gdy prowadzi działalność gospodarczą? Na to pytanie odpowiedzieli eksperci ZFDF i sprawdzili jakie wymogi stawiają banki przed przedsiębiorcami ubiegającymi się o kredyt. Poniżej prezentujemy zestawienie warunków stawianych przez banki: Getin NobleBank, mBank / Multibank, Bank Pocztowy, ING Bank Śląski, Credit Agricole, BNP Paribas, Alior Bank, Deutschebank, Nordea i PKO BP:

fot. mat. prasowe

Porównanie warunków przyznawania kredytów ze względu na sposób zatrudnienia

W przypadku przedsiębiorców uiszczających podatek w formie karty podatkowej banki szacują zdolność kredytową mnożąc wymiar podatku przez przyjęty przelicznik

fot. mat. prasowe

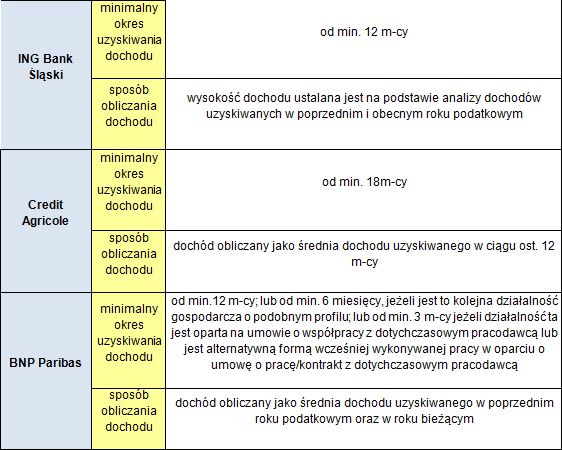

Porównanie warunków przyznawania kredytów ze względu na sposób zatrudnienia cd.

W trakcie analizy ryzyka bank sprawdzi też w jakiej branży działa firma i czy nie jest ona wpisana na listę branż zagrożonych lub ograniczonego kredytowania

fot. mat. prasowe

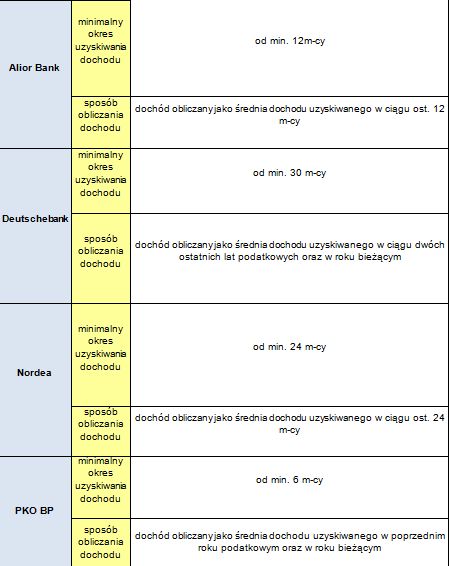

Porównanie warunków przyznawania kredytów ze względu na sposób zatrudnienia cd. 1

Jednym z podstawowym kryteriów dla banku przy decyzji o przyznaniu kredytu przedsiębiorcy jest minimalny czas prowadzenia działalności gospodarczej

Masz jednoosobową działalność gospodarczą? Twoje szanse na kredyt mieszkaniowy topnieją

Masz jednoosobową działalność gospodarczą? Twoje szanse na kredyt mieszkaniowy topniejąoprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}

{kind=link}

{kind=link}