Kredyty hipoteczne: gdzie cross-selling bywa opłacalny?

2014-04-18 11:42

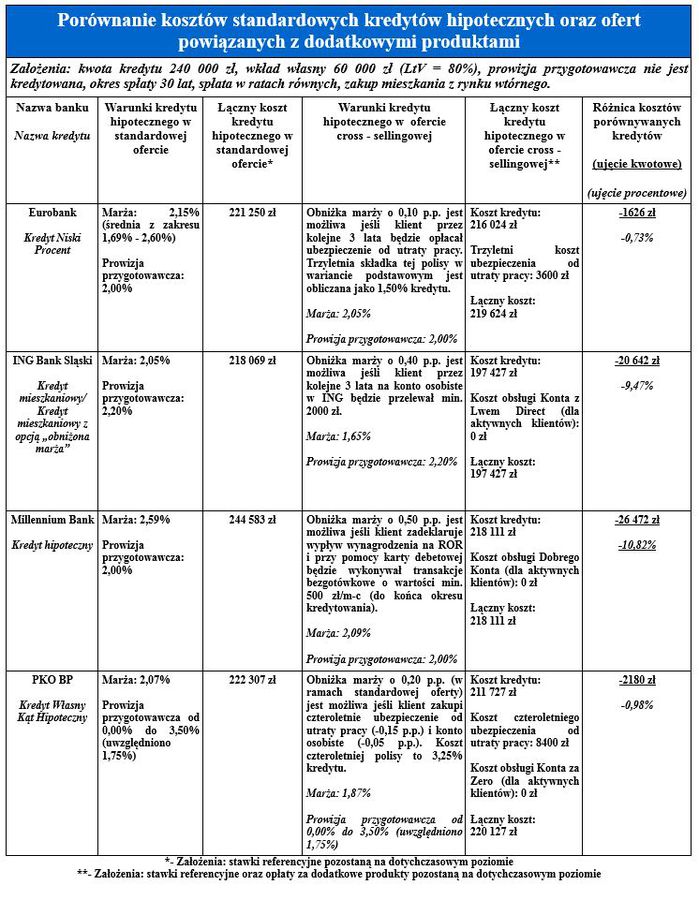

Praktycznie wszystkie banki udzielające kredytów hipotecznych po zakupie dodatkowych produktów (np. kont osobistych) obniżają naliczaną marżę lub prowizję przygotowawczą. Taki zabieg jest określany jako sprzedaż wiązana (ang. cross-selling). Nie wszystkie propozycje cross – sellingu są korzystne dla nabywców nieruchomości. Dlatego po przeanalizowaniu oferty rynkowej wybraliśmy interesujące opcje sprzedaży wiązanej …

Przeczytaj także: Cross-sell przeważnie opłacalny

Kredytowe oszczędności wynoszą nawet 11%W poniższej tabeli znajdują się informacje na temat wariantów cross – sellingu, które przygotował Eurobank, ING Bank Śląski, Millennium Bank oraz PKO Bank Polski. Warto dodać, że wymienione instytucje proponują swoim klientom również inne opcje sprzedaży wiązanej. Do poniższego zestawienia trafiły te oferty, które wydają się nam szczególnie atrakcyjne.

Dwa analizowane banki (ING Bank Śląski i Millennium Bank) stosują dużą obniżkę marży, jeżeli klient zadeklarował wpłaty na konto osobiste. Bardziej interesująca wydaje się oferta ING. Bank spod znaku lwa wymaga tylko trzyletnich wpływów o wartości min. 2000 zł. Osoba spełniająca taki warunek może obniżyć koszt kredytu hipotecznego o 9,47% (patrz poniższe zestawienie). W przypadku Millennium Banku analogiczna stopa oszczędności wynosi 10,82%,

Klienci PKO BP oraz Eurobanku po skorzystaniu z oferty cross - sellingowej prócz niewielkiej obniżki kosztów kredytowania uzyskują ochronę przed niewypłacalnością. Wspomniane banki naliczają nieco niższą marżę osobom, które zakupiły ubezpieczenie od skutków utraty pracy. W przypadku PKO i Eurobanku obniżka wynosi odpowiednio 0,15 punktu procentowego (p.p.) oraz 0,10 p.p.

Wszystkie dodatkowe koszty trzeba wziąć pod uwagę ...

Zaprezentowane warianty cross – sellingu są tylko niewielką częścią aktualnej oferty banków. Osoby poszukujące kredytu mieszkaniowego mogą skorzystać z wielu innych sposobów obniżenia marży lub prowizji przygotowawczej. Przed wyborem któregoś z nich trzeba uwzględnić wszystkie koszty dodatkowych produktów. Na szczególną uwagę zasługują składki ubezpieczeniowe i opłaty za obsługę kart kredytowych.

fot. mat. prasowe

Porównanie kosztów standardowych kredytów hipotecznych i ofert powiązanych z dodatkowymi produktami

Klienci PKO BP oraz Eurobanku po skorzystaniu z oferty cross - sellingowej prócz niewielkiej obniżki kosztów kredytowania uzyskują ochronę przed niewypłacalnością.

Andrzej Prajsnar, Analityk

Przeczytaj także:

Cross-selling to korzystny kredyt hipoteczny?

Cross-selling to korzystny kredyt hipoteczny?

Cross-selling to korzystny kredyt hipoteczny?

Cross-selling to korzystny kredyt hipoteczny?

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyt hipoteczny, cross-sell, koszt kredytu, marże kredytów hipotecznych, warunki udzielania kredytów, cross-selling

Przeczytaj także

-

Cross-sell to nie dożywocie

-

Cross-sell albo wyższa marża kredytu

-

Banki a kredyty hipoteczne dla firm

-

Kredyty hipoteczne dla firm mogą być tańsze

-

Jak obniżyć marżę kredytu hipotecznego?

-

Tani kredyt hipoteczny nie dla każdego

-

Kredyt hipoteczny z wisienką

-

Tańszy kredyt hipoteczny w eurobank

-

Jak obniżyć marżę kredytu? Korzystaj z cross-sell

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]](https://s3.egospodarka.pl/grafika2/majowka/Majowka-2024-moze-byc-tansza-259282-50x33crop.jpg "Majówka 2024 może być tańsza [© juli_zmachynskaya z Pixabay]") Majówka 2024 może być tańsza

Majówka 2024 może być tańsza

{kind=link}