Krótszy okres kredytowania to tańsze auto

2012-07-14 00:19

Szybka spłata kredytu oznacza niższe koszty odsetkowe. Zaciągający kredyty samochodowe na krótki termin często mogą liczyć na dodatkowy bonus w postaci korzystniejszego oprocentowania. Bardziej opłacalne jest ponadto kredytowanie stosunkowo nowych aut.

Przeczytaj także: Najlepsze kredyty samochodowe VI 2012

Im dłuższy jest okres spłaty kredytu, tym niższa miesięczna rata. Wydłużanie spłaty kredytu jest więc dobrym sposobem dla osób balansujących na granicy zdolności kredytowej, by w ogóle pożyczyć pieniądze z banku. Równocześnie jednak dłuższy okres spłaty oznacza wzrost kwoty, jaką kredytobiorca wpłaci do banku. Im wyższe oprocentowanie kredytu, tym działanie tego mechanizmu staje się bardziej odczuwalne.Magia procentu

W przypadku pożyczki gotówkowej z oprocentowaniem 16 proc. w skali roku rata kredytu w wysokości 15 tys. zł zaciągniętego na 5 lat z oprocentowaniem 16 proc. w skali roku da miesięczne obciążenie budżetu domowego w kwocie 364,77 zł miesięcznie. W ciągu 60 miesięcy, przez które potrwa spłata kredytu, do banku trafi więc łącznie 21886,25 zł. Gdyby przy identycznym oprocentowaniu tę kwotę pożyczyć tylko na 3 lata, miesięczna płatność wzrosłaby do 527,36 zł. Równocześnie suma spłat przez cały okres obowiązywania umowy kredytowej wyniosłaby zaledwie 18984,80 zł. Widać więc, że warto rozliczyć się z bankiem szybciej.

Premia za krótszy okres kredytowania

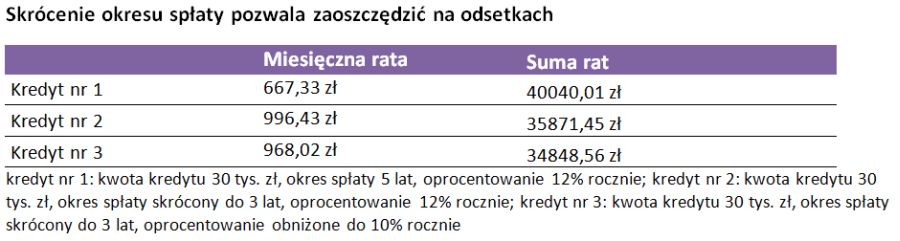

Zyski ze skrócenia okresu spłaty kredytu szczególnie mocno odczują klienci finansujący za pieniądze banku zakup auta. Wyjątkowość kredytów samochodowych wynika ze sposobu, w jaki konstruowane są ich cenniki. Oprocentowanie kredytu zabezpieczonego pojazdem zależy m.in od wieku auta w momencie zakończenia spłaty. Im samochód jest wtedy młodszy, tym taniej bank zgodzi się pożyczyć pieniądze (gdy kredyt jest zabezpieczony stosunkowo nowym autem, ryzyko banku jest mniejsze, może więc zadowolić się skromniejszym zarobkiem). To zaś oznacza, że ten spośród nabywców dwóch identycznych pojazdów, który rozłoży spłatę kredytu na mniej lat, może zostać za to nagrodzony niższym oprocentowaniem. Nie tylko więc zapłaci mniejsze odsetki z powodu krótszego okresu kredytowania, ale dodatkowo będą one liczone według niższej stopy procentowej.

fot. spectrumblue - Fotolia.com

Krótszy okres kredytowania to tańsze auto

Im samochód jest młodszy, tym taniej bank zgodzi się pożyczyć pieniądze

Podobna zasada obowiązuje i w ofercie standardowej. Na przykład w Toyota Banku kredyt samochodowy dostępny za pośrednictwem bankowości internetowej kosztuje nominalnie od 9,75% w skali roku (umowy na 12 miesięcy) do 12,25% w skali roku (umowy na 60 miesięcy). Tańszy jest Kredyt Atut, przeznaczony na finansowanie zakupu nowych aut. Ten kredyt kosztuje 5,99% rocznie, o ile zostanie spłacany w okresie 6-12 miesięcy. Natomiast umowa zawarta na 85-96 miesięcy to koszt 11,99% rocznie.

Im nowsze auto, tym taniej

Minimalna cena kredytu samochodowego w Raiffeisen Banku to 12,5% w skali roku. Takie oprocentowanie może uzyskać klient pożyczający pieniądze na zakup auta nie starszego niż trzyletnie. Gdy pojazd ma więcej niż trzy lata, ale nie więcej niż sześć, taka cena jest dostępna już tylko dla umów nie dłuższych niż trzyletnie (dłuższe kosztują przynajmniej 13,49% rocznie). Taka stawka jest nieosiągalna, gdy kredyt ma sfinansować zakup auta starszego niż sześcioletnie – wtedy minimalny koszt to 15,49% rocznie.

fot. mat. prasowe

Skrócenie okresu spłaty pozwala zaoszczędzić na odsetkach

Zaciągający kredyty samochodowe na krótki termin często mogą liczyć na dodatkowy bonus w postaci korzystniejszego oprocentowania

Podobne zasady obowiązują też w innych bankach finansujących zakup aut kredytem celowym. W miarę możliwości więc pospieszyć się ze spłatą kredytu. Oznacza to realną oszczędność.

Piotr Ceregra,

Przeczytaj także:

Najlepsze kredyty samochodowe. Gdzie oszczędzisz 14 tys. zł?

Najlepsze kredyty samochodowe. Gdzie oszczędzisz 14 tys. zł?

Najlepsze kredyty samochodowe. Gdzie oszczędzisz 14 tys. zł?

Najlepsze kredyty samochodowe. Gdzie oszczędzisz 14 tys. zł?

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyt na samochód, kredyty samochodowe, kredyt samochodowy, zakup samochodu, ranking kredytów, najlepsze kredyty na rynku

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}