Emerytura z IKZE mniejsza niż z IKE?

2012-01-27 11:27

Przeczytaj także: Zrozumieć polski system emerytalny

W teorii – korzyści równe

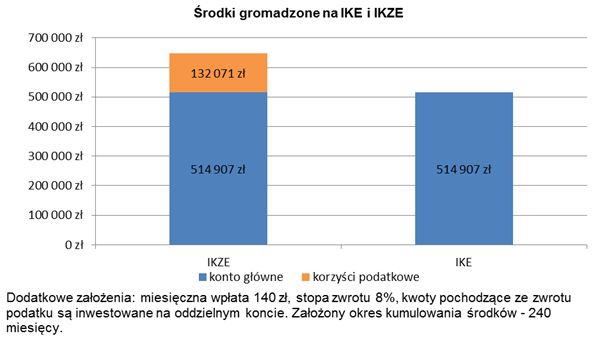

Jeśli założymy, że przyszły emeryt zarabia 3,5 tys. brutto i nie zmienia swoich dochodów przez cały okres oszczędzania, rocznie na IKZE będzie mógł przeznaczyć 1680 zł. To oznacza miesięczną składkę w wysokości 140 zł. Dodatkowo, co roku przyszły emeryt otrzyma zwrot podatku w wysokości około 300 zł – zakładamy, że środki te są również inwestowane, ale jako dodatkowe zyski na oddzielnym koncie, bez preferencji podatkowych.

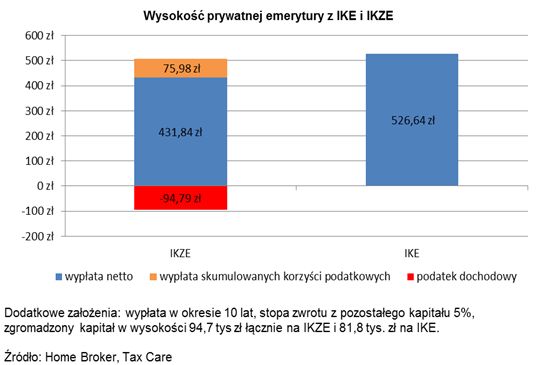

Przy założeniu rocznej stopy zwrotu 8%, okresu oszczędzania 20 lat, uda się nam zgromadzić 81,8 tys. zł, oraz dodatkowe 12,9 tys. zł z tytułu inwestowania zwrotu podatku (już po odliczeniu podatku Belki), co łącznie daje nam ponad 94,6 tys. zł oszczędności. Jeśli zdecydujemy się wypłacać kapitał w ratach przez 10 lat, miesięcznie będziemy mogli sobie wypłacić 526 zł brutto z rachunku IKZE oraz niecałe 83 zł z rachunku, na którym gromadziliśmy coroczne zwroty podatkowe (założona dalsza kapitalizacja środków na poziomie 5%). Instytucja wypłacająca dodatkową emeryturę pobierze miesięcznie 94 zł zaliczki na podatek dochodowy, skutkiem czego łączna dodatkowa emerytura wyniesie 514 zł.

fot. mat. prasowe

Środki gromadzone na IKE I IKZE

Oszczędzanie z IKZE generuje korzyści podatkowe

A gdybyśmy te same środki co miesiąc przeznaczyli na wpłaty na IKE? Nie otrzymalibyśmy co prawda corocznej preferencji w PIT, ale wypłaty – w przeciwieństwie do IKZE – nie podlegałyby już żadnemu opodatkowaniu (wypłaty środków z IKE są zwolnione z podatku Belki). Ile, przy identycznych założeniach jak powyżej, wyniosłaby nasza prywatna emerytura z IKE? Okazuje się, że 526 zł – czyli o… 10 zł więcej niż w przypadku IKZE.

fot. mat. prasowe

Wysokość prywatnej emerytury z IKE i IKZE

Prywatna emerytura z IKE wyższa o 10 zł

UWAGA: powyższe obliczenia mają wyłącznie charakter porównawczy; nie uwzględniają ani kosztu pieniądza w czasie, ani inflacji; co więcej założona stopa zwrotu z inwestycji jest stała w czasie i jednakowa dla IKE i IKZE.

Tylko niespełna 5% Polaków ma IKE

Indywidualne konta emerytalne istnieją od sześciu lat, ale nie wzbudziły wielkiego zainteresowania przyszłych emerytów. Z pewnością wynika to z faktu, że – jak wskazują dane Home Broker – ponad 80% osób, które powinny oszczędzać dobrowolnie na emeryturę, nie robi tego. Według danych na koniec lipca ub.r. indywidulanych kont emerytalnych było 790 tysięcy, co oznacza, że posiadało je niespełna 5% osób aktywnych zawodowo.

Tymczasem przeprowadzona powyżej analiza, a także inne czynniki – przede wszystkim prostota IKE – przemawiają za tym rozwiązaniem względem IKZE. Przede wszystkim, w celu osiągnięcia opisanych wyżej korzyści z oszczędzania na IKZE, przyszli emeryci muszą wykazać się żelazną konsekwencją i inwestować wszystkie osiągnięte korzyści podatkowe. Wystarczy, że oszczędzający nie robiłby tego z aptekarską dokładnością, a korzyści z IKE byłyby jeszcze większe względem IKZE.

Przeczytaj także:

W 2060 r. ZUS nie będzie miał pieniędzy na emerytury?

W 2060 r. ZUS nie będzie miał pieniędzy na emerytury?

W 2060 r. ZUS nie będzie miał pieniędzy na emerytury?

W 2060 r. ZUS nie będzie miał pieniędzy na emerytury?

oprac. : eGospodarka.pl

Więcej na ten temat:

emerytury, wysokość emerytury, wiek emerytalny, oszczędzanie na emeryturę, IKE, IKZE

Przeczytaj także

-

Świadczenia emerytalne: co przyniósł 2012 rok?

-

Polacy boją się o wysokość emerytury

-

Emerytura z trzeciego filaru

-

Kupno mieszkania i oszczędzanie na emeryturę: sfera marzeń dla młodych?

-

Oszczędzanie na emeryturę: lepszy ZUS, OFE czy PPK?

-

Oszczędzanie na emeryturę ucierpi na kryzysie?

-

Polscy przedsiębiorcy o oszczędzaniu na emeryturę

-

O oszczędzaniu na emeryturę mówią tylko niektórzy. Kto i jak?

-

Jaki sposób na niskie emerytury?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}