Zdolność kredytowa po Rekomendacji S

2012-01-10 09:55

Przeczytaj także: Zdolność kredytowa I 2012

Doświadczenia doradców Home Broker pokazują, że osoby poszukujące mieszkania niezbyt chętnie myślą o zakupie mieszkania w „wielkiej płycie” i najpierw sprawdzają inne możliwości. W przypadku nabywców o niskich dochodach ten segment rynku jest jednak często jedyną możliwością. Tak jest w sytuacji gdy posiadany budżet jest za mały na to, aby w podejmowanej decyzji uwzględnić takie czynniki, jak potencjał wzrostu wartości mieszkania. Poza tym, zakup mieszkania gotowego, nawet w niskim standardzie daje możliwość zamieszkania w nim dość szybko.

Mieszkania nowe w zasięgu ręki

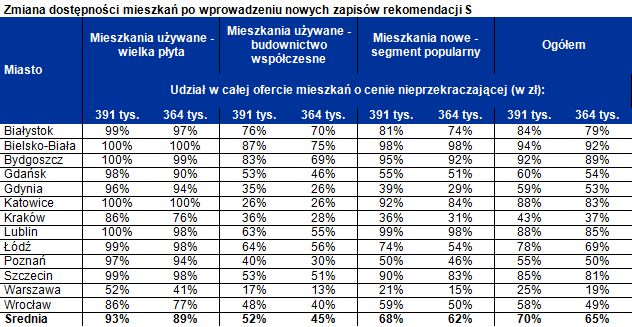

Nasza rodzina mogłaby też swobodnie wybierać z oferty lokali nowych. Przeciętna dostępność mieszkań w segmencie deweloperskim wynosi obecnie, według danych Home Broker, 62% i nie spadła znacząco (w grudniu było to 68%).

W najlepszej sytuacji byłaby modelowa rodzina w Bielsku-Białej, Bydgoszczy i Lublinie. W miastach tych ponad 90% ofert lokali w nowych inwestycjach można kupić posiadając 364 tys. zł. W najgorszej sytuacji byłaby nasza rodzina szukając lokum w Warszawie, gdzie posiadając 364 tys. zł mogłaby wybierać tylko z 15% oferty lokali deweloperskich.

fot. mat. prasowe

Zmiana dostępności mieszkań po wprowadzeniu nowych zapisów rekomendacji S

Zmiana dostępności mieszkań po wprowadzeniu nowych zapisów rekomendacji S

Wybór mieszkania nowego jest o tyle lepszym rozwiązaniem niż zakup „wielkiej płyty”, że pozwala liczyć na wzrost wartości lokalu w długim terminie. Skorzystanie z ciekawej oferty cenowej często wiąże się jednak z koniecznością oczekiwania na odbiór kluczy na przykład kilkanaście miesięcy, po których mieszkanie trzeba jeszcze wykończyć.

Najtrudniej kupić nowy i wykończony lokal

Najskromniejsze możliwości zakupowe modelowa rodzina miałaby poszukując lokalu używanego, wykończonego i zbudowanego po 2000 roku. Przeciętna dostępność mieszkań w tak zdefiniowanym segmencie mieszkań wynosi obecnie 45% - wynika z szacunków Home Broker przeprowadzonych dla 13 miast. W grudniu nie było to jednak znacząco więcej (52%), bo lokale nowe i wykończone są relatywnie drogie (często kupione były w czasie boomu). Na dodatek oferta sprzedaży takich mieszkań jest dużo mniejsza niż na przykład lokali z „wielkiej płyty”.

W najlepszej sytuacji byłaby modelowa rodzina w Białymstoku i Bielsku-Białej. W miastach tych przynajmniej 70% ofert wykończonych lokali zbudowanych po 2000 roku można by było kupić posiadając 364 tys. zł. Kredytobiorcom z naszego przykładu tradycyjnie najtrudniej byłoby kupić własne M w Warszawie, gdzie posiadając 364 tys. zł mogliby wybierać tylko z 13% ofert nowych i do tego wykończonych mieszkań.

Przeczytaj także:

Kredyt hipoteczny dla singla? Nic trudnego!

Kredyt hipoteczny dla singla? Nic trudnego!

Kredyt hipoteczny dla singla? Nic trudnego!

Kredyt hipoteczny dla singla? Nic trudnego!

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Finanse

-

EBC w gotowości wobec szoku energetycznego

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}