Coraz trudniej o kredyt w euro

2011-12-23 11:19

Odsetek oferty mieszkań przy budżecie 265 tys. zł i 185 tys. zł © fot. mat. prasowe

Kredyty walutowe od Nowego Roku mogą stracić rację bytu. Dostępność mieszkań, które można kupić finansując się takim kredytem spadnie drastycznie. W niektórych miastach takich lokali po prostu nie będzie - ocenia Home Broker.

Przeczytaj także: Cena mieszkania niższa, ale kredyt droższy

Osoby, które chciałyby zaciągnąć kredyt walutowy na starych zasadach, czyli przed wejściem w życie nowej Rekomendacji S, powinny jak najszybciej złożyć wniosek. Jeśli zrobią to przed końcem roku jest szansa na to, że bank zastosuje obecne zasady obliczania zdolności kredytowej, choć będzie rozpatrywał wniosek już po Nowym Roku.Zdolność ostro w dół

1 stycznia wchodzą w życie przepisy znowelizowanej Rekomendacji S. Ograniczą one dostępność kredytów walutowych. Banki będą musiały liczyć zdolność kredytową przy założeniu, że okres kredytowania jest nie dłuższy niż 25 lat (nawet jeśli w rzeczywistości będzie wynosił np. 35 lat), a rata kredytowa nie będzie mogła stanowić więcej niż 42% dochodu netto. Według szacunków Home Broker, osoby zarabiające poniżej średniej, które chcą zaciągnąć kredyt na 35 lat, stracą w efekcie tych zmian nawet jedną trzecią swojej obecnej zdolności kredytowej (dziś w ich przypadku rata nie może stanowić więcej niż 50% dochodu netto). Ubytek zdolności kredytowej dla osób zarabiających powyżej średniej będzie jeszcze większy (dziś obowiązuje ich ograniczenie wysokości raty do 65% dochodu).

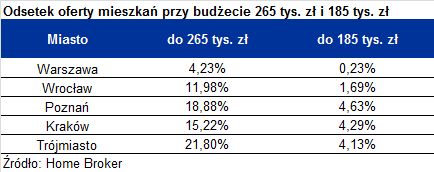

Zostanie kilka procent rynku

Przykładowo, osoba, która dziś zarabia 2500 zł netto i nie spłaca żadnych innych kredytów, może ponosić ciężar raty w wysokości maksymalnie 1250 zł. Przy założeniu oprocentowania kredytu w euro na poziomie 4% i 35-letniego okresu spłaty, zdolność takiej osoby można szacować na ok. 265 tys. zł. Od stycznia spadnie ona do ok. 185 tys. zł, czyli o 80 tysięcy (35%). W wielu wypadkach taka różnica w budżecie może oznaczać, że żadnego mieszkania po prostu nie da się kupić. Przykładowo, we Wrocławiu, mieszkania w cenie do 265 tys. zł stanowią dziś 12% oferty. Obniżenie limitu cenowego do 185 tysięcy spowoduje zmniejszenie oferty do niespełna 2%. w Trójmieście założony spadek zdolności ograniczy dostępność mieszkań z 22% do 4%. W Warszawie mieszkania w cenie do 185 tysięcy praktycznie nie da się kupić.

fot. mat. prasowe

Odsetek oferty mieszkań przy budżecie 265 tys. zł i 185 tys. zł

Odsetek oferty mieszkań przy budżecie 265 tys. zł i 185 tys. zł

Złóż wniosek, jest nadzieja

Osoby, które chciałyby uniknąć takiej sytuacji powinny jak najszybciej złoży wniosek o kredyt. Jest szansa na to, że bank rozpatrzy go na starych zasadach. Nie wszystkie banki mają co prawda już wypracowane zasady traktowania wniosków, które wpłyną w tym roku i nie zakończą się podpisaniem umowy kredytowej przed końcem grudnia, ale przynajmniej część deklaruje, że zdolność kredytowa będzie w takim przypadku liczona na obecnych zasadach. Kredyt Bank oraz mBank i MultiBank podają, że wniosek musi wpłynąć do 31 grudnia, Raiffeisen chce go mieć do 30 grudnia, a Nordea do 27 grudnia. Wniosek powinien być kompletny i zawierać wszystkie potrzebne dokumenty. Polbank zastrzega, że samo złożenie wniosku nie wystarczy – bank musi jeszcze w tym roku wydać decyzję kredytową.

Ale nie we wszystkich bankach, które oferują jeszcze kredyty walutowe, Rekomendacja S zacznie obowiązywać w styczniu. W Credit Agricole i BNP Paribas (ten ostatni oferuje kredyt w połowie w euro w połowie w złotych) weszła ona już … 18 grudnia. Banki wprowadziły bowiem nowe zasady razem z wymogami, jakie nałożyła nowa ustawa o kredycie konsumenckim (obowiązuje od 18 grudnia).

Kredyt w euro – ze świecą szukać

Trzeba jednak pamiętać, ze zaciągnięcie kredytu w euro już stało się bardzo dużym problemem. W ostatnich dniach z kredytów walutowych wycofał się PKO BP, a mBank i Multibank bardzo ograniczyły ich dostępność. Z doświadczenia doradców Home Broker wynika, że praktycznie nie ma szans na uruchomienie takiego kredytu jeszcze w tym roku w Nordei, DnB Nord, Kredyt Banku czy Deutsche Banku (najwięksi gracze). Już dziś widać, że w przyszłym roku oferta kredytowa banków zdecydowanie przesunie się w stronę kredytów w złotych. Te w walutach będą mieć marginalne znaczenie.

Uwaga!

Składając wniosek kredytowy w walucie trzeba mieć na względzie, że dziś obowiązujące w bankach zasady w każdej chwili mogą się zmienić. Samo przyjęcie wniosku, a nawet wydanie decyzji kredytowej jeszcze nie obliguje banku do udzielenia kredytu. Dlatego asekuracyjnie warto złożyć też drugi wniosek o kredyt w złotych.

Przeczytaj także:

Kredyt hipoteczny dla singla? Nic trudnego!

Kredyt hipoteczny dla singla? Nic trudnego!

Kredyt hipoteczny dla singla? Nic trudnego!

Kredyt hipoteczny dla singla? Nic trudnego!

oprac. : eGospodarka.pl

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}