Większy limit wpłat na IKE w 2012

2011-12-20 09:45

IKE w liczbach © fot. mat. prasowe

10 578 zł - tyle wyniesie przyszłoroczny limit wpłat na indywidualne konto emerytalne. To o 500 zł więcej niż w roku bieżącym. Tymczasem na wykorzystanie tegorocznego limitu pozostały już tylko dwa tygodnie.

Przeczytaj także: Limit wpłat na IKE bez zmian w 2010?

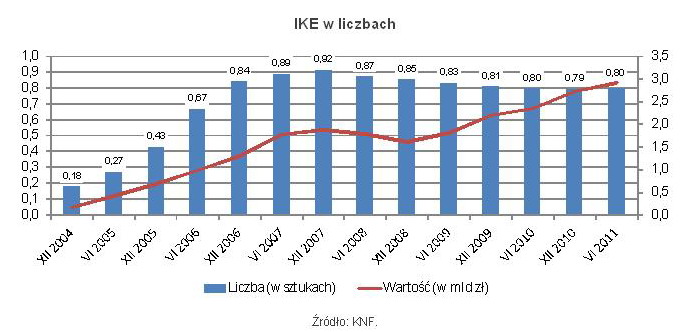

Zgodnie z obwieszczeniem ministra pracy i polityki społecznej, limit wpłat na IKE w 2012 roku wyniesie 10 578 zł. W porównaniu z rokiem bieżącym oznacza to wzrost o blisko 5 proc. Osoby zainteresowane tą formą oszczędzania mają niewiele czasu, aby tegoroczny limit wykorzystać. W ciągu raptem trzech tygodni w ramach IKE można zainwestować ponad 20 tys. zł.Program IKE działa od 2004 roku. Początkowo, aż do końca 2007 roku, kiedy nieznacznie przekroczyła 900 tys., liczba kont szybko rosła. Od tamtej pory zainteresowanie indywidualnymi kontami emerytalnymi po trochu, ale systematycznie malało. Ale do czasu. Na koniec czerwca tego roku po raz pierwszy od grudnia 2007 roku zaobserwowano wzrost ich liczby. Większe zainteresowanie samodzielnym oszczędzaniem na dodatkową emeryturę można wiązać z reformą otwartych funduszy emerytalnych przeprowadzoną na początku 2011 roku. W jej efekcie większa część składki przekazywanej do tej pory do OFE trafia do ZUS. Być może, patrząc z perspektywy rządu, dążącego do zrównoważenia budżetu, zmiany były konieczne, jednak w opinii znacznej części analityków, ekonomistów i wielu komentatorów – w tym niżej podpisanego – dla przyszłych emerytów nie są one korzystne. Tyle dobrego, że – jak widać po danych odnośnie wzrostu liczby IKE – zwiększyła się nieco społeczna świadomość, że w kwestii emerytury chyba jednak lepiej liczyć na siebie, bo państwo zapewni co najwyżej minimum socjalne.

Na koniec czerwca br. istniało prawie 799 tys. IKE, z czego tylko w pierwszym półroczu wpłat dokonano na prawie 216 tys. kont. Dobra wiadomość jest taka, że pomimo w miarę stabilnej liczby kont, rośnie wartość zgromadzonych na nich środków – wg ostatnich danych było to 2,92 mld zł. Na każdy rachunek, który w pierwszej połowie br. zasilono, wpłynęło przeciętnie 1319 zł (o 100 zł więcej niż rok wcześniej), zatem do wyczerpania limitu – przynajmniej statystycznie – osobom tym pozostało ponad 8750 zł.

fot. mat. prasowe

IKE w liczbach

IKE w liczbach

IKE to dobrowolny program, który ma być zachętą do oszczędzania na dodatkową emeryturę w ramach tzw. III filaru systemu emerytalnego. Ta zachęta to zwolnienie z 19-proc. podatku od zysków kapitałowych (tzw. podatek Belki). Uzyskuje się je za wytrwałość w oszczędzaniu, bo dopiero po skończeniu 60. roku życia. Przystąpić do programu można już w wieku 16 lat, zawierając umowę o prowadzenie IKE wyłącznie z jedną z czterech instytucji: towarzystwem funduszy inwestycyjnych, towarzystwem ubezpieczeniowym, bankiem lub biurem maklerskim.

W odróżnieniu od wielu innych produktów oszczędnościowych (jak na przykład plany systematycznego oszczędzania w TFI czy polisy z ubezpieczeniowym funduszem kapitałowym) IKE cechuje duża elastyczność, bo nie trzeba dokonywać regularnych wpłat w określonych wysokościach. Ważne, aby dokonać wpłat w co najmniej pięciu dowolnych latach kalendarzowych. Pieniądze nie są zamrażane na kilkadziesiąt lat, zawsze istnieje możliwość dokonania częściowego zwrotu, czyli wcześniejszej wypłaty części środków zgromadzonych na IKE. W razie pilnej potrzeby można sięgnąć do pieniędzy bez konieczności likwidacji konta czy utraty prawa do zwolnienia z podatku. Przy tej operacji płaci się podatek, ale tylko proporcjonalnie do wypłacanej części kapitału.

W założeniu mechanizm pozwalający na uniknięcie podatku od wypracowanych zysków w ramach IKE ma być dla obywateli zachętą ze strony państwa do oszczędzania na dodatkową emeryturę w ramach dobrowolnego III filaru. Dla obecnych 20 czy 30-latków przejście na emeryturę, w której będą otrzymywać świadczenia wyłącznie z I i II filaru, czyli ZUS i OFE, będzie oznaczać gwałtowne obniżenie dochodów nawet o dwie trzecie. Jedyną szansą na osłabienie tego efektu jest oszczędzanie i inwestowanie we własnym zakresie.

Przeczytaj także:

IKE nadal zbyt mało popularne w Polsce

IKE nadal zbyt mało popularne w Polsce

IKE nadal zbyt mało popularne w Polsce

IKE nadal zbyt mało popularne w Polsce

oprac. : Bernard Waszczyk / Open Finance

Więcej na ten temat:

IKE, oszczędzanie na emeryturę, limit wpłat na IKE, indywidualne konta emerytalne

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}