Słabość rynków wschodzących

2011-10-21 11:00

Przez ostatnie dwa tygodnie (od szczytu Merkel-Sarkozy) rynek żył plotkami i zazwyczaj chętniej reagował na te pozytywne niż negatywne. W rezultacie dominuje oczekiwanie, iż szczyt Unii Europejskiej przyniesie przełom w kryzysie zadłużenia. To jednak optymistyczny punkt widzenia. Najnowsze doniesienia sugerują, iż być może kluczowe decyzje zapadną dopiero w środę.

Przeczytaj także: Nerwowy początek tygodnia na rynkach wschodzących

Weekend kluczowych ustaleńAby spełnić nadzieje rynków finansowych, liderzy muszą podjąć satysfakcjonujące decyzje w następujących kwestiach, unikając przy tym wpadek i niedopowiedzeń:

Redukcja greckiego długu – to absolutnie najważniejszy temat; co do (nie)wypłacalności Grecji nikt chyba nie ma teraz złudzeń. Przypomnijmy, iż Niemcy oraz część krajów strefy oczekują, iż prywatni wierzyciele wezmą na siebie straty w wysokości 50% nominału, wobec 21% ustalonych w lipcu. To nie oznacza jednak 50% redukcji całego greckiego długu, gdyż na taką redukcję nie zgodzi się pewnie MFW, redukowany zapewne nie będzie też dług wobec innych krajów strefy. Dlatego wydaje się, iż 50% redukcji długu wobec prywatnych wierzycieli to minimum, które pozwoliłoby na przywrócenie choćby nadziei na wypłacalność Grecji w nowej formule. Wobec sprzeciwu banków oraz stron je popierających (Francja, EBC), istnieje zasadnicze ryzyko, iż redukcja nie będzie wystarczająco duża i rynek uzna tem at za nierozwiązany.

Dokapitalizowanie banków – dobrą wiadomością jest to, że kwota potrzebna na dokapitalizowanie to nie 200 a niecałe 100 mld EUR. Złą jest to, że banki będą musiały szukać tych pieniędzy na rynku. Przy dużej awersji do ryzyka to może mocno ciążyć ich notowaniom (jak i rynkom w szerszym ujęciu)

Ekspansja EFSF – EFSF w powiększonym rozmiarze to swego rodzaju gaśnica – narzędzie mające nie dopuścić do takiego spadku cen obligacji innych krajów, aby rynek obawiał się, że nie tylko w przypadku Grecji będzie musiało dojść do restrukturyzacji; ciągle jednak nie znane są detale funkcjonowania funduszu

Reformy strukturalne – wobec trudnej sytuacji makroekonomicznej potrzebne są długofalowe reformy strukturalne, które przywróciłyby wiarę w Europę; jednak wydaje się bardzo mało prawdopodobne aby politycy powiedzieli swoim wyborcom, iż poza finansowaniem krajów południa czeka ich też ograniczenie przywilejów socjalnych

W weekend mogą zapaść decyzje odnośnie dokapitalizowania banków, gdyż jest to decyzja relatywnie łatwa politycznie (przynajmniej w podobno uzgodnionej wersji, iż banki mają najpierw szukać kapitałów na rynku). Natomiast najważniejszą decyzję, ws. redukcji greckiego długu poznamy prawdopodobnie najwcześniej w środę. To oznacza, że negocjacje w tej sprawie posuwają się bardzo wolno.

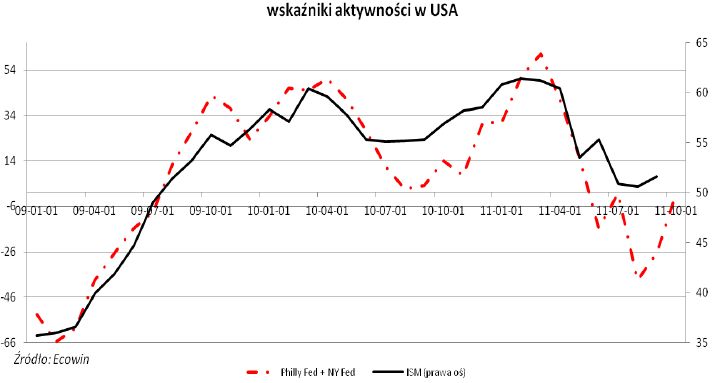

Zaskakujący odczyt Philly Fed

W październiku indeks Fed z Filadelfii nieoczekiwanie wrócił powyżej poziomu równowagi i odnotował wartość +8,7 pkt., podczas gdy jeszcze miesiąc wcześniej było to -17,5 pkt. Rynkowy konsensusu kształtował się na poziomie -9 pkt. Warto podkreślić, iż na wschodnim wybrzeżu USA aktywność w okresie letnim obniżyła się wyjątkowo mocno. Podobnie było rok temu – wskaźniki na wschodnim wybrzeżu obniżyły się silnie, ale krajowy ISM nie stracił tak dużo. W kolejnych miesiącach wschód „dogonił” całą amerykańską gospodarkę. Teraz może być podobnie, z tą jednak niekorzystną różnicą, iż obecnie problem jest globalny, co może nie pozwolić na szybki wzrost ISM. Tym niemniej wskaźnik z Filadelfii oznacza, iż ryzyko spadku ISM poniżej 50 pkt. w październiku znacząco zmniejszyło się, a to dobra wiadomość.

fot. mat. prasowe

Słabe rynki wschodzące

Wczoraj złoty wyraźnie stracił na wartości, mimo iż na EUR/USD czy na Wall Street mamy bardziej atmosferę wyczekiwania niż wyprzedaż. Osłabienie przypisano ostrzeżeniu agencji Moody’s, iż może ona obniżyć perspektywę polskiego ratingu. Takie ostrzeżenie nie dziwi – mamy spowolnienie gospodarcze i bez reform strukturalnych ścieżka fiskalna w Polsce ulegnie pogorszeniu. Jednak warto odnotować, iż osłabienie widoczne jest na wszystkich rynkach walut wschodzących – przykładowo peso straciło jeszcze więcej niż złoty. To zaś oznacza, iż jeśli weekendowy szczyt przyniesie rozczarowanie (a jest duże takie ryzyko), kurs EUR/PLN może znów przetestować poziom 4,50, zaś USD/PLN 3,35-3,40.

fot. mat. prasowe

W kalendarzu – wyczekiwanie na konkrety

Szczyt UE rozpocznie się dziś o 14.00, pewne decyzje mogą zapaść w niedzielę, ale jak zaznaczyliśmy na najważniejsze poczekamy przynajmniej do przyszłej środy. To oznacza przedłużenie rynkowej niepewności.

Z danych makro inwestorzy zwrócą z pewnością uwagę na niemiecki indeks Ifo (10.00, konsensus 106,3 pkt.). W USA przed sesją wyniki podzą Verizon i GE.

Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji.

Przeczytaj także:

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

Mocna przecenia na chińskim rynku akcji

oprac. : Przemysław Kwiecień / X-Trade Brokers DM S.A.

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}