Jak udać się na wakacje kredytowe?

2011-07-01 12:49

Przeczytaj także: Wakacje kredytowe receptą na wysoki kurs franka?

- W przypadku skorzystania z wakacji kredytowych niezapłacona kwota jest doliczana do salda zadłużenia. Dlatego, aby nie podnosić wysokości raty część banków oferuje po prostu wydłużenie okresu kredytowania o długość trwania wakacji. W niektórych zaś niezapłacone raty zostaną podzielone i doliczane do kolejnych rat, więc ich kwota będzie wyższa w kolejnych miesiącach – wyjaśnia ekspert Notusa.

Przeanalizujmy sytuację o ile zmieni się w drugiej sytuacji rata kredytu w wysokości 300 tysięcy złotych zaciągniętego na 30 lat, jeśli po 3 latach zdecydujemy się na zawieszenie jednej lub 6 rat. Dla kredytu w złotych przy oprocentowaniu 6% dotychczas płacona rata wynosi 1798 złotych.

Zawieszenie spłaty części kapitałowej (358 złotych) spowoduje, że w kolejnych miesiącach raty wzrosną o 3 złote. Jeśli wakacje kredytowe będą trwały 6 miesięcy wówczas w pozostałym do spłaty okresie rata będzie wynosić 1812 złotych. Nieco inaczej sytuacja wygląda w przypadku zawieszenia spłaty całej raty kapitałowo-odsetkowej. Jeśli nie zostanie zapłacona tylko jedna rata, wówczas w następnym miesiącu będziemy musieli zapłacić już 1810 złotych. Brak płatności przez 6 miesięcy będzie wiązał się z ratą wyższą o niemal 4 procent – będzie ona wynosić 1867 złotych.

Mniejsze zmiany rat są zauważalne w przypadku kredytu w euro. Przy założeniu, że kurs waluty przez cały okres nie ulega zmianie dla kredytu zaciągniętego na 30 lat, przy oprocentowaniu 3,25% rata będzie wynosić około 1405 złotych. Niezapłacenie jeden raty kapitałowej po 3 latach (około 585 złotych) będzie oznaczało podwyższenie kolejnych rat do poziomu 1408 złotych. W sytuacji niezapłacenia 6 kolejnych rat miesięczna płatność wzrośnie do poziomu 1422 złote. Większe zmiany są zauważalne, jeśli mamy możliwość zawieszenia spłaty całych rat. Nieopłacenie tylko jednej raty podwyższy płatność do poziomu 1413 złotych. Brak jakichkolwiek wpłat przez 6 kolejnych miesięcy będzie oznaczało podwyższenie raty o 40 złotych do poziomu 1445 złotych.

Jak sugeruje Michał Krajkowski z Notusa, stosowanie wakacji kredytowych może być sposobem na ograniczenie miesięcznych płatności, ale tylko na bardzo krótki czas. Jeśli chcemy na dłuższy czas obniżyć swoją ratę, warto zastanowić się na wydłużeniem okresu kredytowania (oczywiście jeśli jest taka możliwość), ewentualnie nad zmianą waluty kredytu tak aby raty były niższe.

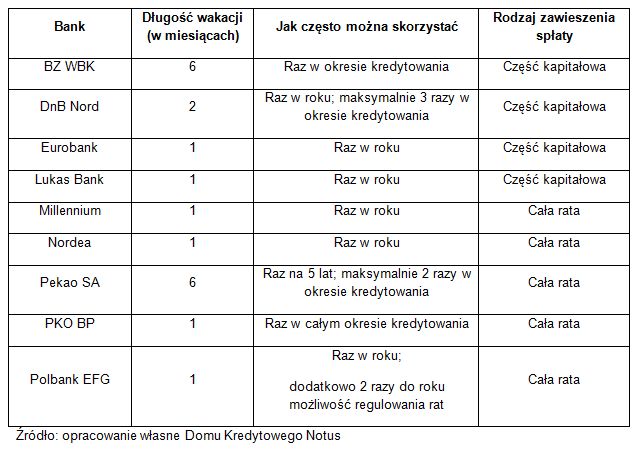

Poniższa tabela pokazuje maksymalny okres wakacji kredytowych, ich częstotliwość i rodzaj zawieszenia spłaty dla wybranych banków.

fot. mat. prasowe

Wakacje kredytowe – oferta banków

Wakacje kredytowe – oferta banków

Przeczytaj także:

Wakacje kredytowe według banków

Wakacje kredytowe według banków

Wakacje kredytowe według banków

Wakacje kredytowe według banków

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

rynek kredytów hipotecznych, rynek kredytów mieszkaniowych, wakacje kredytowe, zawieszenie spłaty kredytu

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}