Wakacje kredytowe według banków

2013-07-07 00:10

Wakacje kredytowe to już standard w bankowych ofertach © Reena - Fotolia.com

Przeczytaj także: Wakacje kredytowe niemal w każdym banku

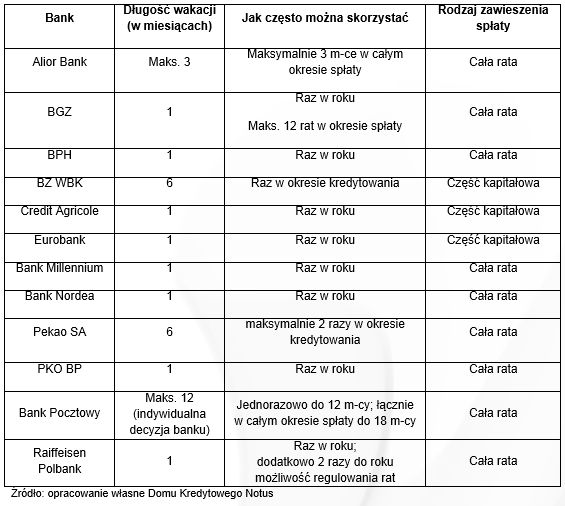

Wakacje kredytowe to już standard w bankowych ofertach kredytów hipotecznych. Każdy bank daje możliwość czasowego zawieszenia spłaty raty kredytu, co jest zapisane w umowie kredytowej lub regulaminie i nie wiąże się z żadnymi dodatkowymi kosztami. Aby skorzystać z karencji w spłacie kredytu wystarczy z reguły złożyć wniosek do banku minimum 7 dni wcześniej przed terminem płatności raty.Miesiąc na uporanie się z problemami finansowymi

Niestety czas, jaki nam dają na uporanie się z trudnościami finansowymi zazwyczaj nie jest długi. Większość z nich proponuje miesięczny urlop od kredytu, który możemy sobie zrobić raz w roku, takie rozwiązanie ma m.in. Credit Agricole, Eurobank, Bank Millennium i Nordea. Natomiast klienci BZ WBK i Pekao SA mogą pozwolić sobie na sześć miesięcy wolnych od spłaty raty. Jednak coś za coś, bo w BZ WBK ten przywilej mamy tylko raz w całym okresie kredytowania, a w Pekao SA tylko dwa razy. Zdecydowanie najłatwiej mają klienci Banku Pocztowego, gdyż tam zawiesić spłatę można aż na 12 miesięcy w całym okresie kredytowania, jednak ostateczna decyzja zależy od zgody banku. W innych instytucjach nie musimy uzasadniać potrzeby skorzystania z wakacji kredytowych, wystarczy tylko, że złożymy stosowane oświadczenie. Jeśli spełniamy wymogi formalne, np. terminowo regulujemy dotychczasowe raty, to bank nie może nam odmówić prolongaty w spłacie.

fot. mat. prasowe

Wakacje kredytowe według banków

Niestety czas, jaki nam dają banki na uporanie się z trudnościami finansowymi zazwyczaj nie jest długi. Większość z nich proponuje miesięczny urlop od kredytu, który możemy sobie zrobić raz w roku.

Możliwość zawieszenia spłaty raty kredytu różni się w bankach również tym, czy mamy możliwość czasowego zawieszenia części kapitałowej czy całej raty. Tutaj przeważa model, w którym bank rozumie, że jeśli mamy trudności finansowe, to łatwiej nam jest na jakiś czas w ogóle nie spłacać rat, dlatego większość z nich właśnie udostępnia tak opcję.

fot. Reena - Fotolia.com

Wakacje kredytowe to już standard w bankowych ofertach

Wakacje kredytowe są rozwiązaniem pomocnym w przypadku konieczności sfinansowania nieprzewidzianych lub ponadprogramowych wydatków, gorzej, jeżeli trudności z płynnością finansową trwają dłużej, wtedy warto skorzystać z innych opcji.

Powrót z urlopu od kredytu

Zazwyczaj po wakacjach zostajemy z dziurą w budżecie, którą trzeba nadrobić. Podobnie jest z wakacjami kredytowymi, które są tylko czasowym zawieszeniem spłaty, a nie całkowitym jej uniknięciem. Dlatego, jeśli skorzystamy z tej możliwości, to niezapłacona kwota zostanie doliczona do salda zadłużenia. Dlatego, aby nie podnosić wysokości raty część banków oferuje po prostu wydłużenie okresu kredytowania o długość trwania wakacji. W niektórych zaś niezapłacone raty zostaną podzielone i doliczane do kolejnych rat, więc ich kwota będzie wyższa w kolejnych miesiącach.

Przeanalizujmy sytuację o ile zmieni się w drugiej sytuacji rata kredytu w wysokości 300 tysięcy złotych zaciągniętego na 30 lat, jeśli po 3 latach zdecydujemy się na zawieszenie jednej lub 6 rat. Dla kredytu w złotych przy oprocentowaniu 4,6% dotychczas płacona rata wynosi 1538 złotych. Zawieszenie spłaty części kapitałowej (443 złote) spowoduje, że w kolejnych miesiącach raty wzrosną o ok. 4 złote. Jeśli wakacje kredytowe będą trwały 6 miesięcy wówczas w pozostałym do spłaty okresie rata będzie wynosić 1555 złotych. Nieco inaczej sytuacja wygląda w przypadku zawieszenia spłaty całej raty kapitałowo-odsetkowej. Jeśli nie zostanie zapłacona tylko jedna rata wówczas w następnym miesiącu będziemy musieli zapłacić już 1549 złotych. Brak płatności przez 6 miesięcy będzie wiązał się z ratą wyższą o niemal 3,5 procent – będzie ona wynosić 1591 złotych.

Wakacje kredytowe są rozwiązaniem pomocnym w przypadku konieczności sfinansowania nieprzewidzianych lub ponadprogramowych wydatków, gorzej, jeżeli trudności z płynnością finansową trwają dłużej, wtedy warto skorzystać z innych opcji. Jedną z nich jest wydłużenie okresu spłaty, jednak możliwe jest to tylko, jeśli kredyt nie został zaciągnięty już na maksymalny czas. Mniejsze raty będziemy także płacić, jeśli kredyt spłacany będzie w ratach równych. Jeśli wybraliśmy wcześniej raty malejące i są one zbyt wysokie to można zmienić system spłat i w ten sposób ograniczyć płatności miesięczne. Koniecznie jednak trzeba pamiętać o dużych wadach tego rozwiązania. Zarówno wydłużenie okresu spłaty, jak i zmiana systemu płatności na raty równe spowodują wzrost łącznej kwoty odsetek, jaką zapłacimy przez cały okres kredytowania. Będzie to jednak lepsze rozwiązanie, niż nieterminowe spłaty rat w sytuacji, gdy dotychczasowe poziomy są zbyt wysokie.

Michał Krajkowski Główny Analityk

Uwaga na wakacje kredytowe

Uwaga na wakacje kredytowe

oprac. : eGospodarka.pl

Przeczytaj także

-

Jak udać się na wakacje kredytowe?

-

Wakacje kredytowe receptą na wysoki kurs franka?

-

5 sposobów na trudności w spłacie kredytu hipotecznego

-

Ustawowe wakacje kredytowe po roku: jaki bilans?

-

Ustawowe wakacje kredytowe trwają już 3 miesiące. Ile można zaoszczędzić?

-

Wakacje kredytowe - zarzuty UOKiK wobec 3 banków

-

Wakacje kredytowe. Czego dotyczą pierwsze skargi konsumentów?

-

W sierpniu wakacje kredytowe i urlop RPP

-

Wakacje kredytowe nie dla wszystkich. A co z frankowiczami?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}