Jak obniżyć marżę kredytu hipotecznego?

2011-05-12 00:07

Tabela: Minimalne marże, jakie mogą stać się udziałem kredytobiorców decydujących się na 1 z 4 aktua © fot. mat. prasowe

Na wysokość comiesięcznej raty płaconej przez kredytobiorców istotnie wpływa marża banków. Nie jest to stały, z góry ustalony przez każdy bank parametr - można go negocjować. Porównywarka finansowa Comperia.pl postanowiła sprawdzić, na jakie obniżki marż mogą liczyć klienci, którzy uzbierali 40 proc. wartości nabywanego mieszkania.

Przeczytaj także: Tani kredyt hipoteczny nie dla każdego

Coraz więcej banków oferujących kredyty mieszkaniowe reklamuje swoje produkty przy użyciu cyfry „0”. Niektóre z nich decydują się nie pobierać jednorazowej prowizji za przyznanie takiego kredytu, a i tak wychodzą na tym na swoje. Nie wszyscy ludzie zdają sobie bowiem sprawę, że oferty poszczególnych instytucji finansowych dość mocno różnią się marżami.Poza taką samą (w daną chwilę) stawką WIBOR (obecnie wynoszącą 4,25 proc.) każdy z kredytodawców dolicza własną marżę. Generalna zasada jest taka: im biedniejszy klient, tym wyższe marże. Aby uzyskać naprawdę niską marżę, należy posiadać niemałe oszczędności lub mieć wysokie zarobki. Wszystko po to, żeby móc aktywnie korzystać z wielu produktów oferowanych przez banki.

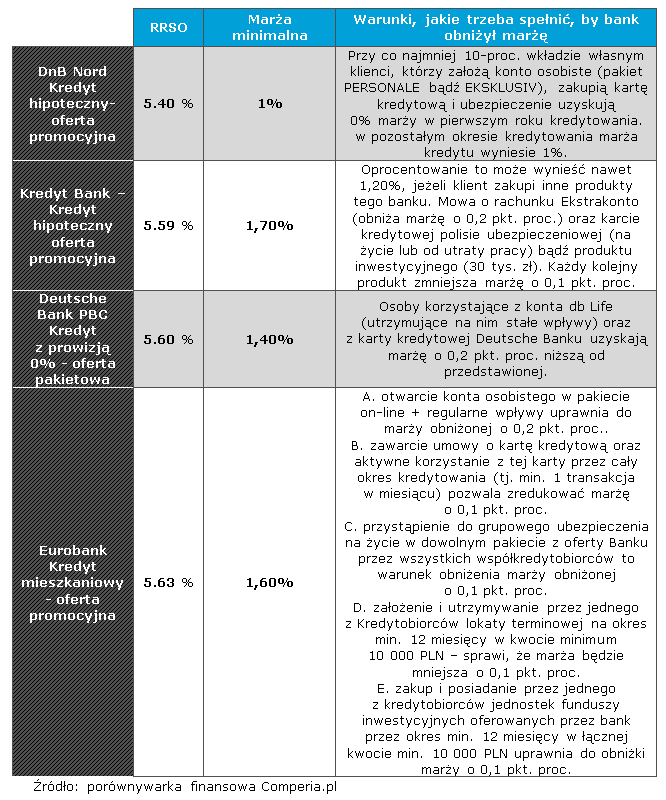

Symulacja opracowana przez Comperię.pl dowodzi niezbicie, że nawet osoby, które uzbierały 200 tys. na wkład własny, chcąc zredukować marżę i tak korzystnych kredytów, muszą spełnić szereg warunków. Wymagania te dobrze oddaje znajdująca się poniżej tabela, odzwierciedlająca wysokość marż i możliwości ich obniżenia dla modelowego kredytu o następujących parametrach:

- Cel: zakup domu lub mieszkania na rynku wtórnym

- Pożyczana kwota: 300 tys. zł

- Wartość nieruchomości 500 tys. zł.

- Okres kredytowania: 30 lat

- Raty: równe

fot. mat. prasowe

Tabela: Minimalne marże, jakie mogą stać się udziałem kredytobiorców decydujących się na 1 z 4 aktua

Tabela: Minimalne marże, jakie mogą stać się udziałem kredytobiorców decydujących się na 1 z 4 aktualnie najtańszych kredytów hipotecznych na rynku

Jak łatwo można się zorientować, najwięcej z marży (łącznie aż 0,6 pkt. proc.) jest w stanie zejść Eurobank, ale lista warunków, jakie musi spełnić kredytobiorca jest nieprzyzwoicie długa. Z kolei Deutsche Bank PBC premiuje aktywnych konsumentów, korzystających często z karty kredytowej (oraz posiadających konto osobiste db life, kosztujące miesięcznie 25 zł). w przypadku Kredyt Banku mamy do czynienia ze zjawiskiem „cross-selling” w najczystszej postaci; jeśli chcemy mieć płacić mniejsze raty kredytu, to musimy dać zarobić na nas bankowi w inny sposób.

Banki w tym kontekście zdają się naśladować Matkę Naturę: tak jak w przyrodzie nic nie ginie, tak w bankowości nic nie ma za darmo. Okazuje się także, że zerowa marża banku jest możliwa do otrzymania w przypadku najkorzystniejszego obecnie kredytu hipotecznego, ale takim rabatem klienci mogą cieszyć się tylko przez pierwszy rok spłacania zaciąganego na wiele lat zobowiązania.

Oceniając wymogi bankowców z DnB Nord w tym względzie (którzy chcieliby, aby kredytobiorcy stali się lojalnymi i nader czynnymi klientami), należy stwierdzić, że w tym przypadku „skórka nie warta jest wyprawki”. Po prostu pakiet produktów będzie co miesiąc wysysać z naszego budżetu kolejne złotówki. Każdy kredytobiorca, w zależności od swoich potrzeb i możliwości, powinien zwyczajnie skalkulować, czy takie dodatki opłacają mu się czy nie.

Przeczytaj także:

Kredyty hipoteczne: gdzie cross-selling bywa opłacalny?

Kredyty hipoteczne: gdzie cross-selling bywa opłacalny?

Kredyty hipoteczne: gdzie cross-selling bywa opłacalny?

Kredyty hipoteczne: gdzie cross-selling bywa opłacalny?

oprac. : Paweł Puchalski / Comperia.pl

Więcej na ten temat:

warunki udzielania kredytów, marże kredytów hipotecznych, marże kredytów, wkład własny kredytu, cross-sell

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}