Rynek funduszy inwestycyjnych w Polsce w 2010 r.

2011-03-07 11:28

Wartość aktywów netto funduszy inwestycyjnych w Polsce w 2010 roku © fot. mat. prasowe

Przeczytaj także: TFI: sprzedaż i umorzenia I 2011

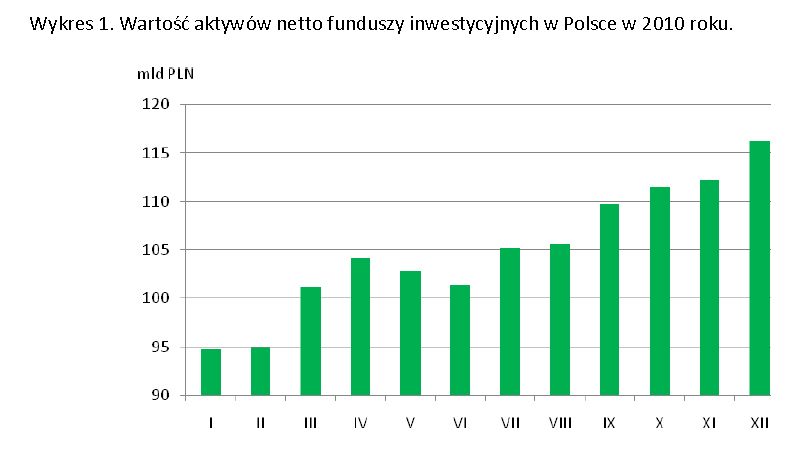

Jak czytamy w raporcie, jedynie w dwóch miesiącach – maju i czerwcu – mieliśmy do czynienia z niewielkimi spadkami wartości środków finansowych zarządzanych przez fundusze inwestycyjne.

fot. mat. prasowe

Wartość aktywów netto funduszy inwestycyjnych w Polsce w 2010 roku

Wartość aktywów netto funduszy inwestycyjnych w Polsce w 2010 roku

Wzrost wartości aktywów netto o 22,8 mld zł to najlepszy wynik rynku funduszy inwestycyjnych w Polsce od 2007 r., czyli od momentu wybuchu kryzysu finansowego na świecie. To jednocześnie czwarty najlepszy rezultat w minionych 10 latach – większe wzrosty aktywów funduszy inwestycyjnych miały miejsce jedynie w latach 2005-2007.

fot. mat. prasowe

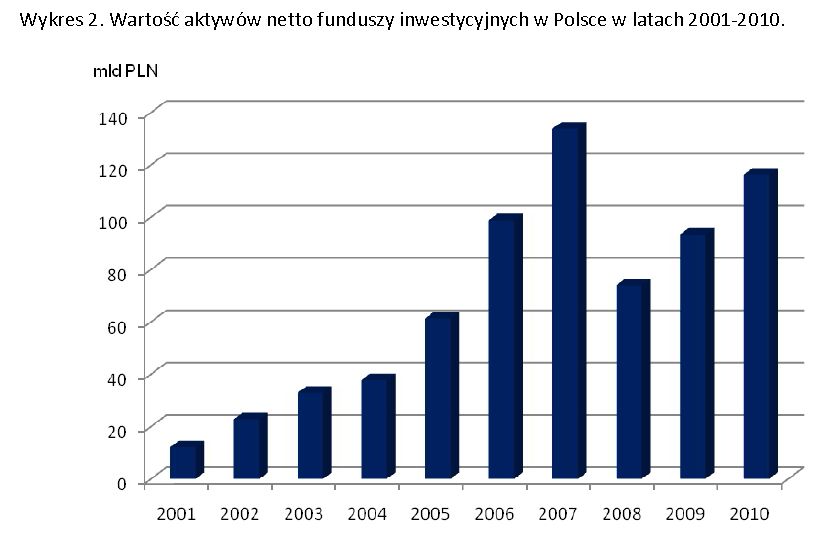

Wartość aktywów netto funduszy inwestycyjnych w Polsce w latach 2001-2010

Wartość aktywów netto funduszy inwestycyjnych w Polsce w latach 2001-2010

W ostatniej dekadzie średnie roczne tempo wzrostu aktywów funduszy w Polsce wyniosło 32,2%.

fot. mat. prasowe

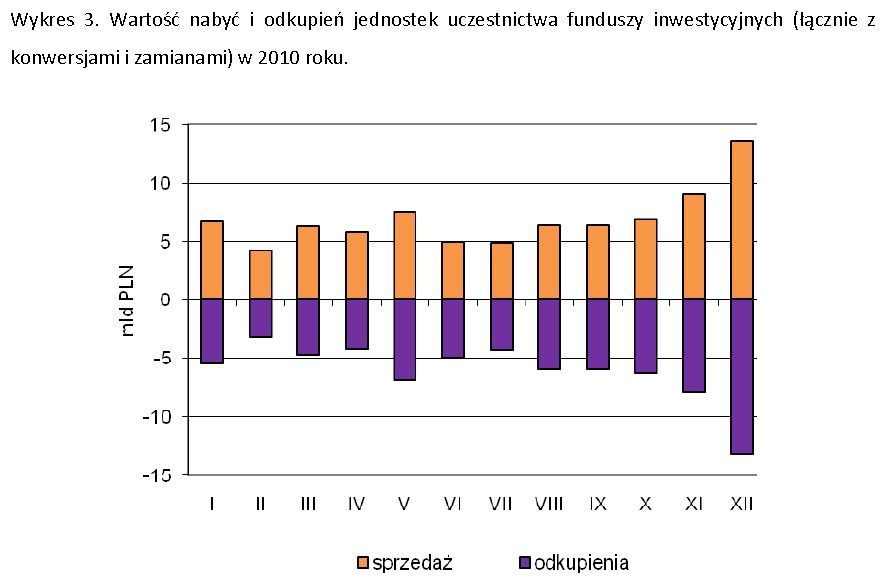

Wartość nabyć i odkupień jednostek uczestnictwa funduszy inwestycyjnych (łącznie z konwersjami i zam

Wartość nabyć i odkupień jednostek uczestnictwa funduszy inwestycyjnych (łącznie z konwersjami i zamianami) w 2010 roku

Największą aktywność – zarówno po stronie nabyć jak i odkupień jednostek uczestnictwa – uczestnicy funduszy inwestycyjnych wykazali w dwóch ostatnich miesiącach 2010 roku (taka sama sytuacja miała miejsce w 2009 roku). Dotyczyło to w szczególności grudnia, kiedy to wartości sprzedaży i odkupień przekroczyły 13 mld zł, podczas gdy w pozostałych miesiącach były zwykle o około połowę niższe.

Nieznaczne zmiany kursów europejskiej i amerykańskiej waluty wobec złotego w 2010 roku (biorąc pod uwagę średnie kursy tych walut NBP na koniec 2009 i 2010 roku euro straciło na wartości 3,6%, a dolar zyskał 4,0%) sprawiły, iż dynamika zmian wartości aktywów netto funduszy inwestycyjnych w przeliczeniu na te dwie waluty była zbliżona do dynamiki zmian aktywów wyrażonych w walucie krajowej. WAN funduszy liczona w euro wzrosła o 29,1% (6,61 mld euro) do 29,34 mld euro, natomiast wartość aktywów liczona w dolarach amerykańskich zwyżkowała o 19,6% (6,43 mld USD) do 39,20 mld USD. Udział Polski w rynku instytucji wspólnego inwestowania w Europie zwiększył się (według danych EFAMA) w okresie trzech kwartałów 2010 r. (brak jeszcze danych za IV kwartał) z 0,32% do 0,35%, natomiast w przypadku samych funduszy UCITS z 0,30% do 0,32%.

Wskutek wzrostu wartości aktywów netto funduszy inwestycyjnych istotnej poprawie uległa także większość wskaźników obrazujących pozycję tych instytucji finansowych w gospodarce, w strukturze oszczędności Polaków oraz w polskim systemie finansowym.

Jak informuje IZFiA, stosunek aktywów netto funduszy do PKB wzrósł z 7,0 proc. do 8,3 proc. Według danych NBP relacja wartości udziałów w funduszach wspólnego inwestowania gospodarstw domowych do wartości ich depozytów w końcu trzeciego kwartału 2010 r. (brak jeszcze danych za IV kwartał) wzrosła z 16,0 proc. do 16,5 proc. W ujęciu statystycznym wartość środków ulokowanych w funduszach inwestycyjnych per capita wzrosła w okresie 12 minionych miesięcy o 24,3 proc. i wyniosła ok. 3,04 tys. zł. Udział funduszy inwestycyjnych w strukturze podmiotowej zadłużenia Skarbu Państwa w obligacjach i bonach skarbowych wzrósł z 6,4% do 6,5%, jedynie relacja WAN funduszy do łącznej kapitalizacji krajowych spółek notowanych na GPW w Warszawie zmniejszyła się (przede wszystkim z uwagi na dynamiczny wzrost kapitalizacji rynkowej spowodowany nowymi debiutami) z 22,2% do 21,4%.

Struktura rynku

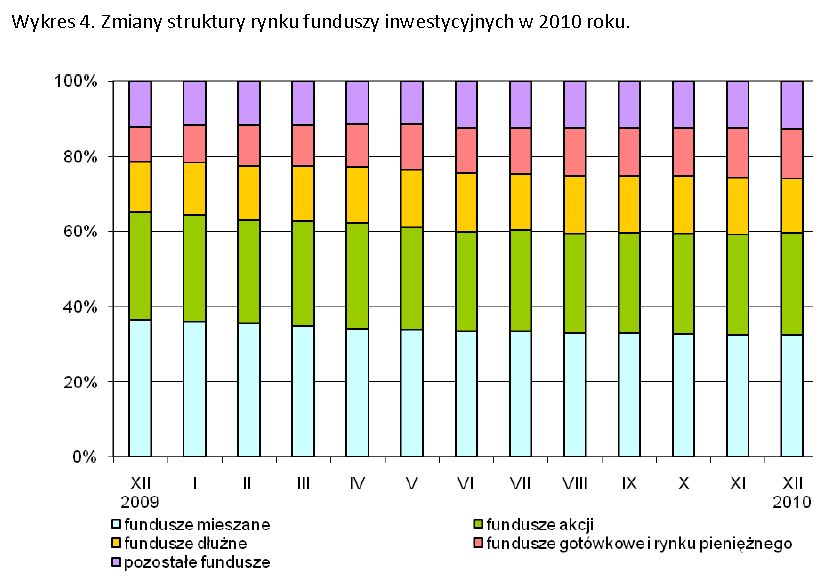

Struktura rynku funduszy inwestycyjnych w 2010 roku nie uległa zasadniczym zmianom. W skali całego roku zmiany rynkowych udziałów (mierzonych wartością aktywów netto) poszczególnych grup funduszy były zaledwie kilkuprocentowe (wykres 4). Jednak w odróżnieniu od roku 2009, kiedy to największy wzrost udziału w rynku odnotowały fundusze akcyjne, rok 2010 zapisał się przede wszystkim jako rok, w którym udział w rynku powiększały głównie fundusze posiadające w portfelach inwestycyjnych krótko-, średnio- i długoterminowe instrumenty dłużne.

fot. mat. prasowe

Zmiany struktury rynku funduszy inwestycyjnych w 2010 roku

Zmiany struktury rynku funduszy inwestycyjnych w 2010 roku

Raport wskazuje, że fundusze gotówkowe i pieniężne zwiększyły swój udział w rynku o 3,9 pkt. proc. do 13,2%. Tak znacząca poprawa pozycji rynkowej tej kategorii funduszy wynikała w głównej mierze z najlepszego na całym rynku salda nabyć i umorzeń jednostek uczestnictwa tych podmiotów, które wyniosło aż 5,9 mld zł (rok wcześniej zaledwie 0,7 mld zł ).

fot. mat. prasowe

Saldo nabyć i umorzeń jednostek uczestnictwa poszczególnych grup funduszy w 2009 i 2010 roku

Saldo nabyć i umorzeń jednostek uczestnictwa poszczególnych grup funduszy w 2009 i 2010 roku

Nowe środki finansowe w dużym stopniu zasilały fundusze adresowane do inwestorów instytucjonalnych. Wzrost udziału w rynku, choć w znacznie mniejszej skali, stał się również udziałem funduszy dłużnych. W końcu 2010 r. aktywa tej grupy funduszy stanowiły 14,4% rynku, co oznaczało wzrost w porównaniu w grudniem 2009 r. o 1,0 pkt. proc. Podobnie jak w przypadku funduszy gotówkowych i pieniężnych, także i w tym przypadku niebagatelny wpływ na ten wynik miało wysokie dodatnie saldo nabyć i odkupień jednostek uczestnictwa (3,1 mld zł).

Nieznacznie – o 0,7 pkt. proc. – poprawiła się również pozycja rynkowa podmiotów zaliczanych do kategorii „pozostałe fundusze”. Ich wartość aktywów netto w końcu 2010 r. stanowiła 12,8% całego rynku funduszy w Polsce. Tak jak rok wcześniej wzrost udziału w rynku tej mocno zróżnicowanej grupy podmiotów to efekt wzrostu znaczenia funduszy zamkniętych aktywów niepublicznych, które zyskały 1,2 pkt. proc. i kontrolują już blisko 10% rynku. Pozostałe fundusze zaliczane do kategorii „pozostałe” bądź tylko nieznacznie zwiększyły udział w rynku (fundusze surowcowe i hedgingowe), bądź utraciły rynkową pozycję (fundusze nieruchomości i sekurytyzacyjne).

Pozostałe kategorie funduszy inwestycyjnych zanotowały spadek udziału w rynku mierzonego wartością zarządzanych aktywów. Największą stratę – podobnie jak w trzech minionych latach – poniosły podmioty zaliczane do grupy funduszy mieszanych (hybrydowych). Udział tej grupy funduszy w aktywach całego rynku spadł o 4,0 pkt. proc. do 32,5 proc. Zmiany w obrębie tej kategorii okazały się dość zróżnicowane – straty poniosły przede wszystkim fundusze zrównoważone (o 3,3 pkt. proc. do 12,5%), a także fundusze stabilnego wzrostu (o 1,1 pkt. proc. do 12,2%) i z ochroną kapitału (o 0,7 pkt. proc. do 2,9%), natomiast zyskały fundusze mieszane pozostałe (o 1,1 pkt. proc. do 4,9%).

Z raportu wynika, że wpływ na spadek udziału w rynku funduszy mieszanych miał ujemny bilans nabyć i umorzeń jednostek tych podmiotów. Choć okazał się prawie trzykrotnie mniejszy niż w 2009 r. i tak wyniósł (-0,3 mld zł). Warto jednak podkreślić, iż odpływ kapitału netto dotknął głównie fundusze zrównoważone (-1,4 mld zł) oraz w minimalnym stopniu fundusze ochrony kapitału (-0,1 mld zł), podczas gdy pozostałe dwie podkategorie funduszy mieszanych zanotowały dodatnie saldo nabyć i odkupień (fundusze stabilnego wzrostu – 0,6 mld zł, fundusze mieszane pozostałe – także 0,6 mld zł).

Po bardzo udanym dla funduszy akcyjnych roku 2009 (ich rynkowy udział zwiększył się wówczas o 5,4 pkt. proc.), tym razem pozycja tych podmiotów uległa nieznacznemu pogorszeniu. Na koniec 2010 r. ich aktywa stanowiły 27,1% wartości aktywów ulokowanych we wszystkich funduszach inwestycyjnych, co oznacza spadek w skali całego ubiegłego roku o 1,5 pkt. proc. Największy wpływ na ten rezultat miały uniwersalne fundusze akcji, których udział w rynku zmniejszył się o 1,3 pkt. proc. Fundusze sektorowe straciły zaledwie 0,3 pkt. proc., natomiast udział funduszy małych i średnich spółek nie uległ zmianie. Spadek pozycji rynkowej funduszy akcji, mimo względnie korzystnej koniunktury na rynkach akcji w 2010 r., był spowodowany wyraźnym spadkiem popularności tych produktów. Wskazuje na to ich ubiegłoroczny bilans sprzedaży i umorzeń jednostek uczestnictwa – wyniósł on zaledwie 0,4 mld zł, co stanowiło 1/5 sprzedaży netto funduszy akcji w 2009 r.

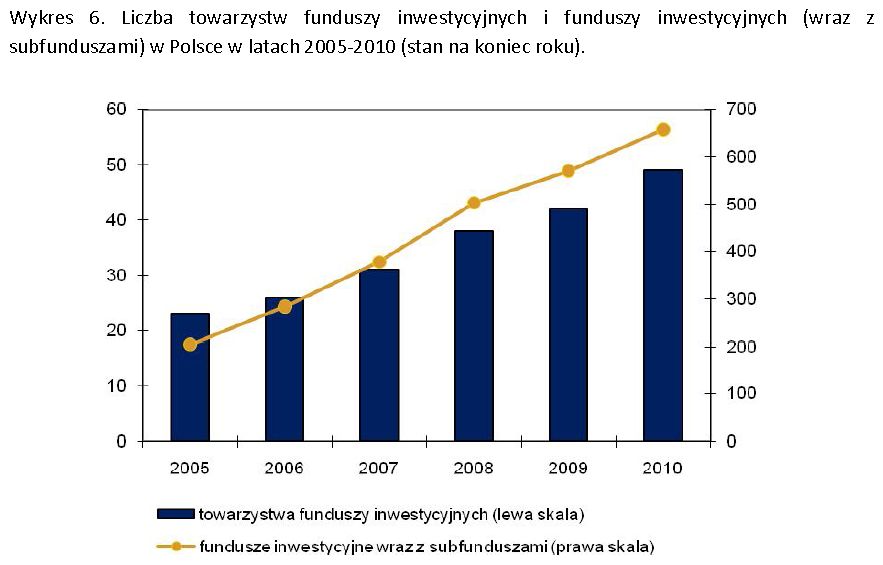

Towarzystwa funduszy inwestycyjnych i (sub)fundusze inwestycyjne

Jak przypomina IZFiA, w 2010 roku zgodę Komisji Nadzoru Finansowego na zarządzanie funduszami inwestycyjnymi otrzymało aż osiem podmiotów – o trzy więcej niż rok wcześniej i najwięcej w historii tego rynku. Zezwolenia organu nadzoru na wykonywanie działalności przez towarzystwo funduszy inwestycyjnych otrzymały: KGHM TFI, Harenda TFI, Axa TFI, Contango TFI, Fortis Private Investments Polska TFI5, MS TFI, SovereignFund TFI oraz Provide TFI. W dwóch przypadkach ich twórcami i głównymi akcjonariuszami są krajowe instytucje finansowe będące częścią globalnych grup finansowych (Axa i Fortis Private Investments), w jednym bank spółdzielczy (BPS TFI działające wcześniej pod nazwą Contango TFI), w jednym agencja rządowa (MS), zaś w czterech krajowe firmy lub (i) inwestorzy prywatni (KGHM, Harenda, SovereignFund, Provide). Jednocześnie w marcu 2010 roku wygasło zezwolenie udzielone w 2009 r. przez organ nadzoru dla Société Générale Asset Management Alternative Investments (Poland) TFI z uwagi na nierozpoczęcie zarządzania funduszem inwestycyjnym w ciągu 12 miesięcy od daty wydania zezwolenia (zgodnie z art. 67 ustawy o funduszach inwestycyjnych). KNF wydała również dwa zezwolenia na rozszerzenie przedmiotu działalności TFI o zarządzanie portfelami instrumentów finansowych (Altus TFI, Copernicus Capital TFI).

Liczba towarzystw funduszy inwestycyjnych, które zarządzały funduszami, zwiększyła się w 2010 roku o siedem, gdyż SovereignFund TFI, które uzyskało licencję KNF w ubiegłym roku nie zdążyło do końca 2010 r. zarejestrować żadnego funduszu inwestycyjnego. W sumie zatem w końcu minionego roku funduszami inwestycyjnymi zarządzało 49 towarzystw funduszy inwestycyjnych.

w Polsce")

fot. mat. prasowe

Liczba towarzystw funduszy inwestycyjnych i funduszy inwestycyjnych (wraz z subfunduszami) w Polsce

Liczba towarzystw funduszy inwestycyjnych i funduszy inwestycyjnych (wraz z subfunduszami) w Polsce w latach 2005-2010 (stan na koniec roku)

W 2010 roku doszło także do kilku zmian własnościowych w akcjonariacie towarzystw funduszy inwestycyjnych, które spowodowały również zmiany nazw tych instytucji finansowych. Spatium TFI zmieniło nazwę na Trigon TFI (nowym właścicielem towarzystwa został Trigon DM), TFI Satus działa obecnie jako TFI BDM (należy teraz do Beskidzkiego DM), zaś Contango TFI zmieniło nazwę na BPS TFI (100% akcji towarzystwa przejął Bank Polskiej Spółdzielczości). Ponadto nowym właścicielem Amplico TFI (pośrednio – poprzez Amplico Life) została spółka Met Life Inc., która przejęła od AIG dotychczasowego akcjonariusza spółek Amplico w Polsce – American Life Insurance Company (Alico).

Dane IZFiA pokazują, że w 2010 roku do rejestru funduszy inwestycyjnych wpisanych zostało 95 funduszy inwestycyjnych (o 30 więcej niż rok wcześniej). W tym gronie znalazły się aż 82 fundusze zamknięte, osiem funduszy otwartych (w tym dwa powstałe w wyniku przekształcenia funkcjonujących dotychczas funduszy otwartych w fundusz z wydzielonymi subfunduszami) oraz 5 funduszy specjalistycznych otwartych.

Biorąc pod uwagę zarówno fundusze, jak i subfundusze w ubiegłym roku na rynku funduszy inwestycyjnych uruchomionych zostało 119 nowych produktów – o 25 więcej niż w 2009 roku. Najwięcej nowych funduszy i subfunduszy zaoferowały: Altus TFI (17 funduszy zamkniętych), Copernicus Capital TFI (11 funduszy, w tym 8 zamkniętych i 3 subfundusze otwarte), Ipopema TFI (11 funduszy, w tym 8 zamkniętych i 3 (sub)fundusze otwarte), Forum TFI (11 funduszy zamkniętych) i Axa TFI (8 subfunduszy otwartych). W analizowanym okresie zostały zlikwidowane (lub postawione w stan likwidacji) 32 fundusze i subfundusze – o 6 więcej niż rok wcześniej. Najwięcej podmiotów zakończyło działalność z oferty Union Investment TFI (pięć), ING TFI (pięć) oraz TFI Allianz Polska (cztery). Głównymi przyczynami likwidacji (sub)funduszy było przejęcie przez inne fundusze (subfundusze) (16 przypadków), upływ terminu, na jaki zostały utworzone (4 przypadki) oraz zbyt niskie aktywa lub ich spadek wartości aktywów poniżej określonego poziomu, co sprawiało że wynagrodzenie TFI nie pokrywało kosztów utrzymywania takiego podmiotu.

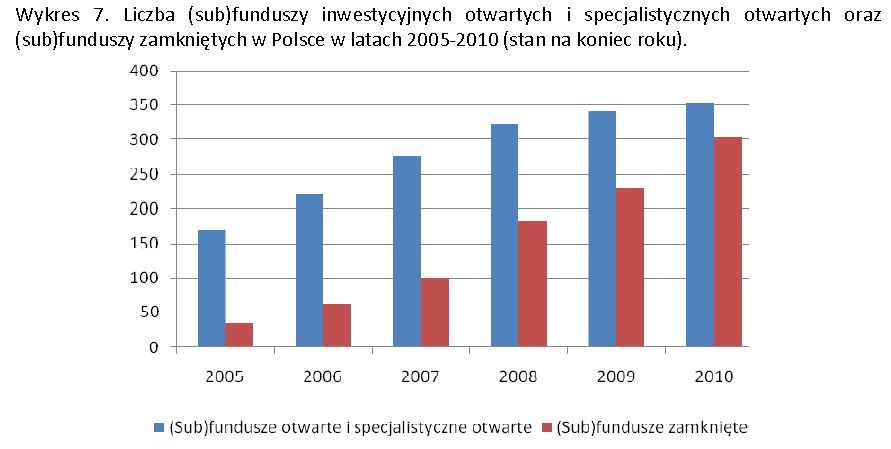

Ogółem liczba funduszy i subfunduszy zarządzanych przez TFI zwiększyła się netto o 87 – o 19 więcej niż w 2009 roku. W sumie w końcu 2010 roku funkcjonowało w Polsce 658 funduszy i subfunduszy, w tym 355 w formie (sub)funduszu otwartego lub specjalistycznego otwartego i 303 w formie (sub)funduszu zamkniętego.

Fundusze zamknięte

Rok 2010 okazał się trzecim z kolei okresem wyraźnej dominacji funduszy inwestycyjnych zamkniętych, w szczególności funduszy aktywów niepublicznych, w statystyce dotyczącej zarówno liczby zezwoleń organu nadzoru, jak i liczby nowotworzonych funduszy inwestycyjnych. W obu przypadkach wielkości te były zbliżone do jak dotąd rekordowego pod tym względem roku 2008.

Według danych Urzędu Komisji Nadzoru Finansowego w minionym roku organ nadzoru wydał aż 105 zezwoleń na utworzenie funduszy zamkniętych (tylko 10 na utworzenie funduszy otwartych i specjalistycznych otwartych), czyli o 66 więcej niż w roku 2009. Ponad 86 proc. zarejestrowanych w 2010 roku funduszy inwestycyjnych to również fundusze zamknięte (82 z 95). Wśród nich zdecydowanie przeważały fundusze emitujące niepubliczne certyfikaty inwestycyjne – było ich 75. To przede wszystkim efekt tworzenia przez część towarzystw wyspecjalizowanych w tego rodzaju działalności funduszy aktywów niepublicznych adresowanych do zamożnych klientów indywidualnych i podmiotów instytucjonalnych. W gronie nowych niepublicznych funduszy zamkniętych znalazły się także podmioty tworzone na potrzeby spółek z własnej grupy kapitałowej (np. TFI PZU).

Według raportu, rok 2010 zaowocował powstaniem siedmiu nowych funduszy zamkniętych, które wyemitowały publiczne certyfikaty inwestycyjne (trafiły one na GPW w Warszawie) – to o dwa więcej niż rok wcześniej. Podobnie jak w poprzednich latach liderem jeśli chodzi o wprowadzanie na giełdowy parkiet funduszy zamkniętych było KBC TFI (sześć funduszy).

Ogromną popularność, jeśli chodzi o tworzenie zamkniętych funduszy inwestycyjnych, widać także w danych prezentujących zmianę netto liczby (sub)funduszy funkcjonujących na polskim rynku (tj. liczba nowych funduszy wraz z subfunduszami minus zlikwidowane fundusze i subfundusze). W 2010 roku liczba produktów zamkniętych zwiększyła się o 73 (o 24 więcej niż rok wcześniej), podczas gdy otwartych i specjalistycznych otwartych jedynie o 14 (o 5 mniej niż w 2009 roku).

Trzeci z rzędu rok, w którym przyrost liczby funduszy zamkniętych (wraz z subfunduszami) okazał się zdecydowanie wyższy niż funduszy otwartych i specjalistycznych otwartych (wraz z subfunduszami) sprawił, iż na koniec 2010 roku udział funduszy i subfunduszy zamkniętych w całkowitej liczbie produktów inwestycyjnych oferowanych na rynku funduszy inwestycyjnych w Polsce wzrósł do 46,0 proc. (303 produkty).

funduszy inwestycyjnych otwartych i specjalistycznych otwartych oraz (sub)funduszy zamkn")

fot. mat. prasowe

Liczba (sub)funduszy inwestycyjnych otwartych i specjalistycznych otwartych oraz (sub)funduszy zamkn

Liczba (sub)funduszy inwestycyjnych otwartych i specjalistycznych otwartych oraz (sub)funduszy zamkniętych w Polsce w latach 2005-2010 (

Nowe fundusze otwarte

Rok 2010 nie przyniósł zbyt wielu nowych produktów inwestycyjnych w segmencie funduszy otwartych i specjalistycznych otwartych. Do najciekawszych należały (sub)fundusze indeksowe i typu short. Towarzystwa funduszy inwestycyjnych zaoferowały w minionym roku trzy produkty indeksowe – to pierwsze tego rodzaju instrumenty finansowe na polskim rynku instytucji wspólnego inwestowania po sześcioletniej przerwie. Dwa z tych subfunduszy odzwierciedlają zachowanie indeksów pochodnych typu short i leverage indeksu WIG20, natomiast jeden fundusz replikuje notowania indeksu mWIG40.

Na rynku w 2010 roku pojawiły się również dwa produkty typu short, czyli umożliwiające ich uczestnikom czerpanie korzyści w przypadku dekoniunktury w danym segmencie rynku kapitałowego. W obu przypadkach są to subfundusze bazujące na indeksie WIG20short, dzięki którym inwestorzy mogą spekulować lub zabezpieczać swoje pozycje na rynku największych i najpłynniejszych firm warszawskiego parkietu.

Z raportu wynika również, że stosunkowo dużą popularnością wśród towarzystw funduszy inwestycyjnych oferujących klientom nowe produkty o charakterze otwartym cieszyły się fundusze zmiennej alokacji, fundusze o określonej orientacji geograficznej (nowością w tym zakresie był subfundusz posiadający ekspozycję na rynek afrykański) oraz globalne fundusze sektorowe.

Rynek wzbogacił się również o dwa produkty hedgingowe oraz nowy fundusz etyczny. Ponadto dwa towarzystwa uruchomiły swoje pierwsze fundusze parasolowe z szeroką ofertą subfunduszy realizujących tradycyjne strategie inwestycyjne.

Dystrybucja

Lista podmiotów (innych niż prowadzące działalność maklerską), które posiadają zezwolenie na dystrybucję jednostek uczestnictwa funduszy inwestycyjnych lub tytułów uczestnictwa funduszy zagranicznych i które podlegają regulacji art. 32 ust. 2 ustawy o funduszach inwestycyjnych, uległa w ubiegłym roku tylko nieznacznemu wydłużeniu. W 2010 roku Komisja Nadzoru Finansowego wydała sześć nowych zezwoleń na pośredniczenie w zbywaniu i odkupywaniu jednostek uczestnictwa funduszy inwestycyjnych lub tytułów uczestnictwa funduszy zagranicznych (o dwa więcej niż w 2009 r.). W końcu 2010 r. zezwolenie takie posiadało łącznie 70 podmiotów.

Do pobrania:

TFI: sprzedaż i umorzenia XII 2019. Rosną wpłaty w ramach PPK

TFI: sprzedaż i umorzenia XII 2019. Rosną wpłaty w ramach PPK

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}