Rynek kredytów hipotecznych 2010

2010-12-23 10:51

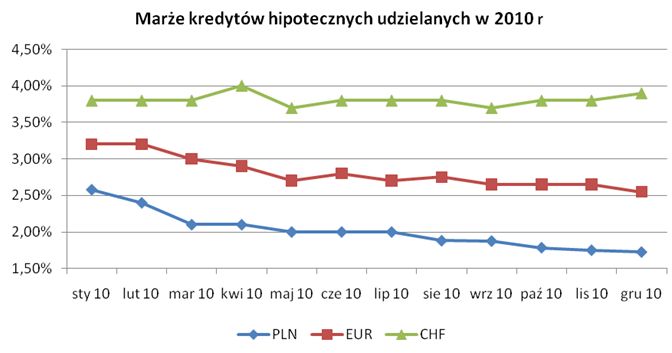

W ciągu minionych 12 miesięcy sytuacja na rynku kredytów hipotecznych bardzo istotnie się zmieniła. Niemal przez cały rok spadały marże kredytów w złotych i euro. Przeciętna marża kredytu na kwotę 300 tys. zł (wkład własny 25%) udzielonego w złotych wyniosła w grudniu 1,73%. Przed rokiem wynosiła 2,55%, a więc zmniejszyła się w tym okresie o 0,82 p.p. - informują we wspólnym raporcie Szybko.pl i Expander.

Przeczytaj także: Rynek kredytów hipotecznych XI 2010

Jak czytamy w raporcie, w największym stopniu do tej zmiany przyczynił się BNP Parias Fortis, w którym marża spadła aż o 2,4 p.p do poziomu 1,5%. Bank ten zmienił swoją strategię w zakresie kredytów hipotecznych. Jeszcze w ubiegłym roku marża była bowiem istotnie wyższa od średniej rynkowej, a obecnie jest od niej niższa. Co ciekawe w minionym roku tylko dwa banki zdecydowały się podwyższyć marże kredytów w złotych. Były to BPS (o 0,5 p.p.) oraz Gospodarczy Bank Wielkopolski (o 0,1 p.p).Oceniając ogólnie, obecną sytuację na rynku kredytów hipotecznych w złotych można określić jako dość dobrą. Dla porównania w najgorszym momencie, czyli w połowie 2009 r. przeciętna marża wynosiła 2,8%, a przed kryzysem 0,9%. Jeśli obecny poziom marży porównamy ze średnią z tych skrajnych wartości, to okaże się, że znajdujemy się bliżej ofert sprzed kryzysu. Dodatkowo w przyszłym roku mamy szansę na dalsze obniżki. Nasilająca się konkurencja sprawia, że najlepsze oferty stopniowo zbliżają się do warunków jakie można było uzyskać przed kryzysem. Dla przykładu ING Bank Śląski oferuje marże na poziomie 1,05%. Dodatkowo istnieje również możliwość uzyskania marży poniżej 1%, choć dotyczy to przede wszystkich kredytów na wysokie kwoty lub z istotnym wkładem własnym.

Podobnie wyglądała sytuacja w przypadku marż kredytów w euro – w 2010 r. marże systematycznie spadały. Obecnie przeciętna marża wynosi 2,55%. Przed rokiem było to 3,3%, więc spadek (o 0,75 p.p.) był mniejszy niż w przypadku kredytów w złotych. Jeśli chodzi o zmiany w poszczególnych bankach, to największe obniżki nastąpiły w PKO BP. W grudniu 2009 r. bank ten oferował niezwykle wysoką marżę wynoszącą 6,84%. Obecnie jest ona niższa niż średnia rynkowa i wynosi 2,36%. Nastąpił więc spadek aż o 4,48 p.p.

Według autorów raportu, w nadchodzącym 2011 r. istnieje szansa na dalszy spadek marż kredytów w euro. Należy jednak zaznaczyć, że jeśli zostaną wprowadzone regulacje ograniczające wysokość spreadów walutowych, to banki mogą rekompensować sobie utracone w ten sposób zyski podnosząc marże. Dotyczy to również kredytów we frankach, których przeciętna marża ustabilizowała się w okolicach 3,8% - 3,9%. W rezultacie znacznie zwiększyła się różnica miedzy marżą kredytu w euro i we frankach. Obecnie marża we frankach jest o 1,35% wyższa niż w euro. Dla porównania przed kryzysem to kredyty w szwajcarskiej walucie miały niższą marżę - o 0,3 p.p.

fot. mat. prasowe

Marże kredytów hipotecznych udzielanych w 2010 r.

Marże kredytów hipotecznych udzielanych w 2010 r.

Przeczytaj także:

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

Rynek kredytów hipotecznych I 2019

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, rynek kredytów hipotecznych, rynek kredytów mieszkaniowych

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}