Ostatnia szansa na tani kredyt mieszkaniowy?

2010-11-24 11:20

Przeczytaj także: Oferty kredytów hipotecznych X 2010

Zmiana zasad

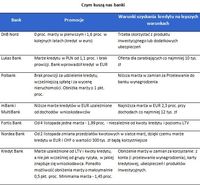

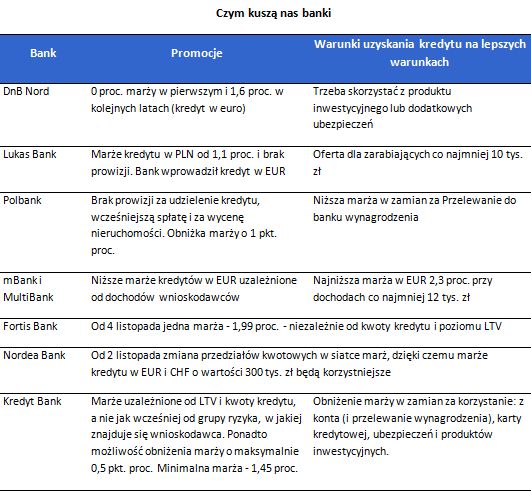

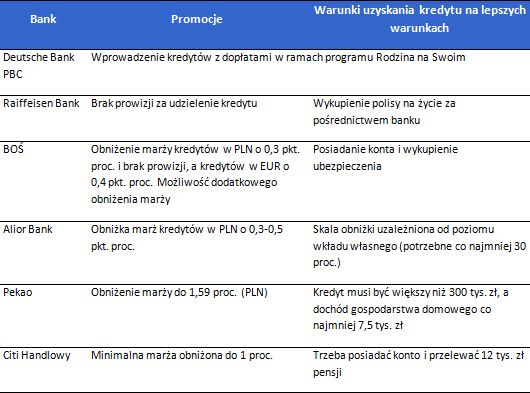

Nie wszystkie banki obniżają marże. Niektóre zmieniają np. sposoby jej naliczania, dzięki czemu klienci mogą się załapać na niższą cenę kredytu. Np. BNP Paribas Fortis przestał uzależniać marżę od wysokości wkładu własnego i kwoty kredytu, co w innych bankach jest standardem (BNP da niższą marżę w zamian za założenie tam konta i przelewanie pensji). Z reguły im większy wkład kredytobiorcy i kwota kredytu, tym lepsze warunki.

Kredyt Bank poszedł z kolei w drugą stronę. Wcześniej wysokość marży zależała od grupy ryzyka, do której zaliczony był klient (np. status majątkowy, wykształcenie, wiek, zawód). Od niedawna marża ustalana jest w oparciu o kwotę kredytu i wkład własny, a ściślej tzw. poziom LtV, co oznacza kwotę kredytu w relacji do wartości nieruchomości.

Autorzy raportu podają, że techniczne zmiany w siatce marż dokonał też Nordea Bank, dzięki czemu marże kredytów w euro i frankach szwajcarskich dla kredytu równego 300 tys. zł będą nieco korzystniejsze niż wcześniej. Z kolei Deutsche Bank PBC „wreszcie” dogonił rynek wprowadzając do oferty kredyty hipoteczne z dopłatami w ramach programu Rodzina na Swoim.

Czy promocyjna ofensywna banków przełoży się na wzrost liczby i wartości udzielonych kredytów hipotecznych, okaże się kiedy banki podsumują ostatni kwartał. Ale jeśli na przedświąteczny wzrost zainteresowania kredytami nie wpłyną zachęty, to może go wywołać obawa - że później o kredyt będzie trudniej. Chodzi o drugą część zapisów tzw. rekomendacji T, które wchodzą w życie w połowie grudnia.

Najważniejszy punkt, do którego banki będą musiały się dostosować, dotyczy sposobu badania zdolności kredytowej. Dzisiaj nie ma wytycznych wspólnych dla wszystkich banków. W grudniu to się zmieni. Kredytobiorcy nie będą mogli przeznaczyć na raty kredytowe więcej niż 50 proc. dochodów netto, jeśli ich zarobki są mniejsze lub równe od średniej krajowej. Jeżeli są większe, raty będą mogły pochłaniać nie więcej niż 65 proc. domowego budżetu. Po wejściu w życie tych zmian, niektóre banki będą zmuszone bardziej restrykcyjnie liczyć zdolność kredytową niż dotychczas, przez co dostępne kwoty kredytu (przy tych samych zarobkach) mogą być niższe.

Do przyspieszenia decyzji zakupowych mogą też skłonić klientów zapowiadane zmiany w innej rekomendacji oznaczonej symbolem S II. W ten sposób Komisja Nadzoru Finansowego chciałby, żeby wartość kredytów walutowych nie stanowiła więcej niż połowę portfela hipotecznego banków. Wprowadzenie takiego ograniczenia oznaczałoby w praktyce, że kilka banków natychmiast musiałby wstrzymać udzielanie takich kredytów. Na razie to jeszcze projekt.

Czym kuszą nas banki?

fot. mat. prasowe

fot. mat. prasowe

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

-

Oferty kredytów hipotecznych VII 2014

-

Oferty kredytów hipotecznych IV 2014

-

BOŚ pomoże zbudować energooszczędny dom

-

Najlepszy Bank Hipoteczny II poł. 2013 r.

-

Oferty kredytów hipotecznych I 2014

-

Kredyt na 100% nieruchomości coraz droższy

-

Oferty kredytów hipotecznych X 2013

-

Kredyt na 100% wartości nieruchomości do lamusa

-

Najlepszy Bank Hipoteczny I poł. 2013 r.

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}