Transakcje giełdowe w rękach automatów

2010-10-31 00:10

Przeczytaj także: Budżet państwa a decyzje inwestycyjne

Budując emocjonalną otoczkę wokół bieżących wydarzeń, zarówno media, jak i duża część inwestorów, nieszczególnie interesuje się, czym w danym momencie zajmują się programiści i matematycy, którzy nieustannie dostosowują algorytmy do panujących warunków. O ich działalności dowiadujemy się najczęściej wtedy, kiedy któryś z operatorów systemu transakcyjnego obracającego każdego dnia milionami dolarów „naciśnie niewłaściwy przycisk” i zamiast kupić milion akcji, wystawi zlecenie sprzedaży i wywoła reakcję łańcuchową i podobną reakcję innych automatów. Wówczas dziennikarze zaczynają badać przyczyny krachu i jeśli nagłego tąpnięcia indeksów nie można przypisać „zaskakującej podwyżce stóp procentowych w Chinach” ani kontrowersyjnej wypowiedzi „bardzo ważnej osoby”, docierają do podmiotów, które bez zbędnego rozgłosu każdego dnia zarabiają na niczego nieświadomych, tzw. „giełdowych leszczach”.

Recepta na krach

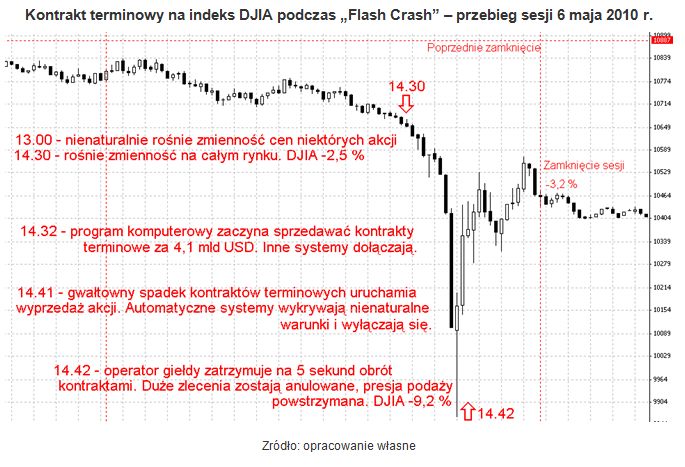

Śledztwo amerykańskiej Komisji Giełd Papierów Wartościowych (SEC) wykazało, że przyczyną tzw. flash crash, czyli załamania cen na nowojorskiej giełdzie podczas sesji 6 maja 2010 roku była łańcuchowa reakcja systemów komputerowych na omyłkowe zlecenie. Firma Waddell&Reed Financial z Kansas, w wyniku błędu automatu transakcyjnego ok. godz. 14.30 przystąpiła do zamykania pozycji w kontraktach terminowych wartej 4,1 mld USD. Kilkanaście minut później indeks DJIA znalazł się o 9,2 proc. poniżej poziomu z poprzedniej sesji, a z szerokiego rynku akcji wyparowało ok. bilion dolarów prawdziwych, nie wirtualnych pieniędzy. Tego dnia na rynek nie napłynęły ani szokujące wiadomości, ani rozczarowujące wyniki spółek – po prostu programy nie znające emocji, towarzyszących zwykłym inwestorom, otrzymały mylące dane wejściowe. Początkowo, gdy indeks Dow Jones Industrial Average poruszał się ok. 2,5 proc. poniżej zamknięcia poprzedniej sesji, automatyczne systemy, podobnie jak każdego innego dnia, wykonywały swoje zadania i pracowały zgodnie ze zdefiniowanymi z góry warunkami. Duże zlecenie sprzedaży (w praktyce było to wiele pojedynczych, mniejszych zleceń wysyłanych co kilkadziesiąt milisekund przez anonimową dla reszty inwestorów firmę) spowodowało, że grające z krótkoterminowymi trendami (w tym przypadku jako długi termin uznaje się już nawet kilka minut) także pozbywały się akcji lub otwierały krótkie pozycje w kontraktach terminowych.

fot. mat. prasowe

Kontrakt terminowy na indeks DJIA podczas „Flash Crash” – przebieg sesji 6 maja 20

Kontrakt terminowy na indeks DJIA podczas „Flash Crash” – przebieg sesji 6 maja 2010 r.

Przeczytaj także:

Psychologia inwestowania: pułapki

Psychologia inwestowania: pułapki

Psychologia inwestowania: pułapki

Psychologia inwestowania: pułapki

oprac. : Łukasz Wróbel / Open Finance

![Fakturzystka, fakturzysta [© sbiro77 - Fotolia.com]](https://s3.egospodarka.pl/grafika2/fakturzystka/Fakturzystka-fakturzysta-186500-50x33crop.jpg "Fakturzystka, fakturzysta [© sbiro77 - Fotolia.com]") Fakturzystka, fakturzysta

Fakturzystka, fakturzysta

{kind=link}