Czy oferta banków jest wszechstronna?

2010-09-13 12:59

Przeczytaj także: O produkty finansowe pytamy wyszukiwarkę

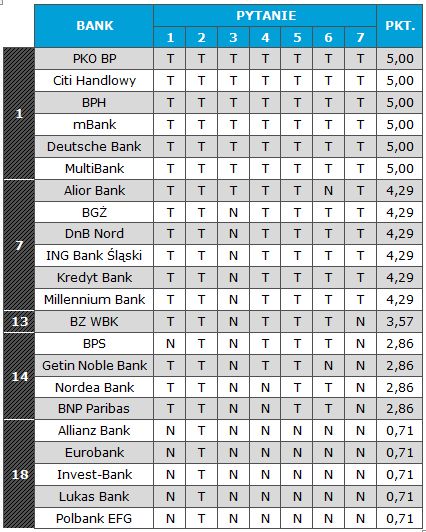

PRODUKTY INWESTYCYJNE

Dla wielu osób oszczędzanie na lokacie przynosi zbyt małe korzyści materialne lub jest po prostu nudne. Dla takich klientów banki przygotowują bardziej ryzykowne produkty inwestycyjne – od najprostszych, przy których wystarczy znać tylko podstawy inwestowania, po bardziej skomplikowane, które zalecane są już osobom z wyższym poziomem wiedzy finansowej. Wszystkie z nich mają wspólną cechę – dają możliwość stosunkowo wysokich zysków, ale jednocześnie grożą utratą części zainwestowanego kapitału (poza niektórymi produktami ustrukturyzowanymi gwarantującymi w najgorszym wypadku zwrot wpłaconych pieniędzy). Który bank jest rajem dla inwestorów?

Pytania ankietowe:

1. Czy bank oferuje własne produkty strukturyzowane?

2. Czy bank sprzedaje jednostki funduszy inwestycyjnych?

3. Czy konto w banku może być powiązane z rachunkiem maklerskim?

4. Czy klienci mogą otworzyć rachunek maklerski w podmiocie należącym z bankiem do tej samej grupy kapitałowej?

5. Czy klienci banku mają możliwość uczestniczenia w IPO?

6. Czy bank oferuje IKE?

7. Czy bank pośredniczy w sprzedaży obligacji skarbowych?

fot. mat. prasowe

Zgodnie z oczekiwaniami najbardziej dostępnymi produktami inwestycyjnymi są lokaty strukturyzowane i fundusze inwestycyjne, które nie wymagają od inwestorów czynnego zarządzania kapitałem. Bieżące decyzje inwestycyjne (kiedy i jakie papiery wartościowe kupić/sprzedać) podejmują zarządzający, zaś klienci jedynie decydują, w jaki rodzaj aktywów zaangażować swoje środki i kiedy wyjść z inwestycji. O znaczeniu funduszy inwestycyjnych świadczy fakt, że sprzedawane są za pośrednictwem wszystkich analizowanych banków.

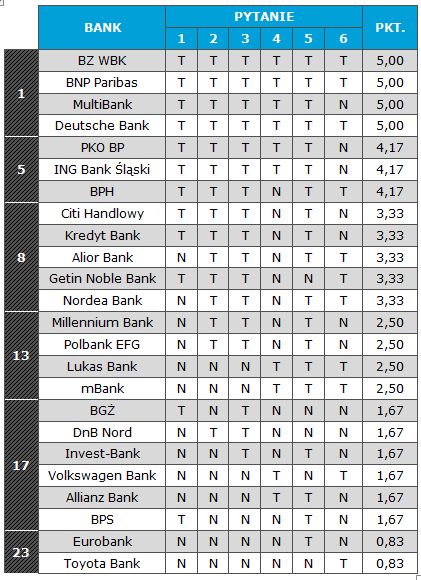

INNE USŁUGI DLA KLIENTÓW INDYWIDUALNYCH

Zdarza się, że żądania klientów wychodzą poza konwencjonalny wachlarz usług bankowych. Tyczy się to głównie osób zamożnych, które z racji zasobnego portfela mają wobec banków dużo wyższe wymagania. Inne osoby z kolei chcąc zaoszczędzić na czasie nie wykupują wszelkiego rodzaju ubezpieczeń bezpośrednio u ubezpieczycieli, lecz zawierają polisy za pośrednictwem swojego banku. Które instytucje są przygotowane na takie okoliczności?

Pytania ankietowe:

1. Czy w banku można przechowywać wartościowe przedmioty? (skrytki, sejfy)

2. Czy bank oferuje usługi typu private banking?

3. Czy bank może przydzielić klientowi stałego indywidualnego doradcę?

4. Czy bank sprzedaje ubezpieczenia OC/AC?

5. Czy bank sprzedaje ubezpieczenia na życie?

6. Czy bank ma w ofercie kredyty samochodowe?

fot. mat. prasowe

Inne usługi dla klientów indywidualnych

Inne usługi dla klientów indywidualnych

Wszystkie banki, które oferują usługi tzw. private bankingu, są jednocześnie w stanie przydzielić klientowi stałego indywidualnego doradcę. Co ciekawe, w Invest-Banku i Banku BGŻ też jest możliwe, pomimo że instytucje te nie prowadzą osobnego pionu bankowości prywatnej.

Choć działalnością ubezpieczeniową zajmują się zakłady ubezpieczeniowe bądź tzw. TUW-y, kilka banków pośredniczy w sprzedaży ubezpieczeń OC/AC i życiowych. Ubezpieczenia życiowe w głównej mierze są integralną częścią innych produktów bankowych (np. kredytów). Około połowa ankietowanych banków oferuje ponadto specjalistyczne kredyty samochodowe na zakup środków transportu.

Przeczytaj także:

Najpopularniejsze produkty finansowe I-II 2012

Najpopularniejsze produkty finansowe I-II 2012

Najpopularniejsze produkty finansowe I-II 2012

Najpopularniejsze produkty finansowe I-II 2012

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

oferta banków, usługi bankowe, kredyty hipoteczne, kredyty gotówkowe, karty kredytowe, konta osobiste, produkty oszczędnościowe, produkty inwestycyjne

Przeczytaj także

-

Wolny zawód a dostępność kredytów

-

Wolny zawód bez szans na kredyt? Ależ skąd!

-

Wolny zawód to lepszy kredyt

-

Gdzie po kredyty dla grup zawodowych?

-

Bank BPH: oferta dla wolnych zawodów

-

Karta kredytowa czy kredyt gotówkowy?

-

Oferta kredytowa dla seniorów

-

Rynek bankowy: podsumowanie 2010

-

Kredyty mieszkaniowe - bardzo zły kwiecień 2022

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}