ING obniża marże kredytów mieszkaniowych

2010-09-07 11:04

Od 6 września br. ING Bank Śląski oferuje kredyty mieszkaniowe w złotówkach z marżą od 0,7 pkt proc. Najniższe oprocentowanie na rynku jest zaproszeniem konkurentów do rywalizacji.

Przeczytaj także: Kredyty hipoteczne: jak wyglądał 2009 r.?

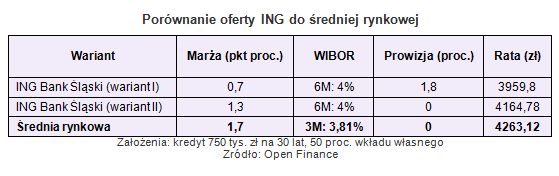

Klient, żeby otrzymać powyższe warunki, musi zaciągnąć kredyt na minimum 750 tys. zł i mieć co najmniej drugie tyle na wkład własny. Jest to przypadek dość rzadki, dlatego bank mógł sobie pozwolić na takie warunki. Nie oznacza to wcale, że ING Bank udziela kredytów wyłącznie dla krezusów, ponieważ osoby, które chcą zaciągnąć kredyt w wysokości 250 tys. zł, również mają szansę na marżę poniżej tytułowego 1 pkt proc. W takim przypadku bank wciąż wymaga co najmniej 50-proc. wkładu własnego. Na razie poprzeczka powieszona jest wysoko, ale już teraz można przypuszczać, że to tylko kwestia czasu kiedy tego typu oferty staną się dostępne dla szerszego grona klientów.

fot. mat. prasowe

Porównanie oferty ING do średniej rynkowej

Porównanie oferty ING do średniej rynkowej

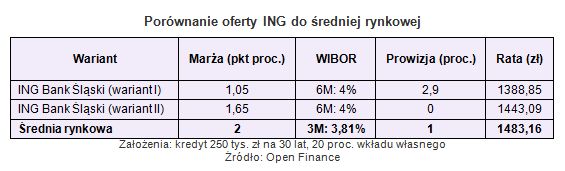

Metoda pozostawienia klientowi wyboru „niższa marża kosztem wyższej prowizji” funkcjonuje w ING Banku Śląskim od 14 czerwca. Dzięki temu kredytobiorca sam może zdecydować co jest dla niego korzystniejsze. Przykładowo, dla kredytu z powyższej tabeli, opłacalność wariantu z wyższą prowizją rozpoczyna się dla kredytów zaciąganych na więcej niż dziwięć lat.

fot. mat. prasowe

Porównanie oferty ING do średniej rynkowej

Porównanie oferty ING do średniej rynkowej

Przeczytaj także:

Kredyt mieszkaniowy w Deutsche Bank PBC tańszy

Kredyt mieszkaniowy w Deutsche Bank PBC tańszy

Kredyt mieszkaniowy w Deutsche Bank PBC tańszy

Kredyt mieszkaniowy w Deutsche Bank PBC tańszy

oprac. : Michał Sadrak / Open Finance

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}