Oferty kredytów hipotecznych I 2010

2010-02-08 09:54

Przeczytaj także: Oferty kredytów hipotecznych XII 2009

Z pewnością zanim klient skusi się na atrakcyjniejszą ofertę kredytu powiązaną z innymi produktami (wdzięcznie nazywaną przez banki z angielska cross-selling), powinien się nad tym głębiej zastanowić. Dobrze jest założyć co się stanie, jeśli sytuacja finansowa się pogorszy i nie będzie można sprostać dodatkowym oczekiwaniom banku. Takie ryzyko dotyczy szczególnie kredytów uzależnionych od uczestnictwa w programach regularnego oszczędzania na minimum kilka lat. Jeśli nagle klienta nie będzie stać na opłacanie oprócz rat składki programu, za przedwczesne zerwanie umowy straci część pieniędzy zaoszczędzonych w ramach programu regularnego oszczędzania, a jednocześnie zostanie mu podwyższony koszt kredytu.

Powszechną praktyką staje się już oczekiwanie przez bank założenia przez klienta konta - nierzadko konkretnego - i przelewanie pewnej kwoty na to konto co miesiąc. Ważna jest wysokość tej comiesięcznej wpłaty, oczekiwanej przez bank w zamian za niższą cenę kredytu. Gdy w grę wchodzą wysokie sumy, co się stanie gdy nagle takiej kwoty nie zarobimy? Do istniejących problemów dojdzie jeszcze wzrost kosztu kredytu.

Gwarantowanie bankowi przelewu wynagrodzenia na jego ROR w zamian za tańszy kredyt powoduje odebranie sobie możliwości korzystania z ewentualnych profitów, jakie mogą zaproponować konkurencyjne instytucje. Może nam to na przykład zamknąć drzwi do tańszego kredytu gotówkowego, samochodowego czy atrakcyjnej karty kredytowej, którą inny bank zaproponowałby, jeśli to do niego przez pewien czas będziemy przelewać zarobki. Taka sytuacja niesie również ryzyko wyższych kosztów obsługi konta niż w innych bankach. Nawet gdy bank będzie wykonywał najbardziej absurdalne zmiany w Tabeli Opłat i Prowizji, klient nie będzie mógł z niego zrezygnować bez narażania się na wzrost kosztu kredytu. Jeśli już więc zmuszeni jesteśmy zaciągnąć kredyt powiązany z ROR, dobrze jest wybrać bank, który będzie atrakcyjny i sprawny w także w innych produktach, z których prędzej czy później będziemy chcieli skorzystać. Jeśli będzie to jedyne nasze konto, ważna staje się też np. dostępność do placówki czy rozbudowana sieć bankomatów.

Licz koszty około kredytowe

Bardzo ważne są koszty okołokredytowe. Czasami jest to równowartość odsetek płaconych przez dobrych kilka lat. Może się okazać, że po zsumowaniu wszystkich kosztów odsetek, prowizji oraz ubezpieczeń, lepiej może wypaść kredyt z wyższą marżą odsetkową, ale nieobwarowany dodatkowymi wymaganiami. Te dodatkowe wymagania - głównie różne polisy - zazwyczaj od razu są przez banki włączane do kwoty kredytu i znikają klientowi z pola widzenia. Ale przecież ostatecznie i tak musimy je spłacić. Jeśli więc już wykupujemy polisę ubezpieczającą przed skutkami utraty pracy, koniecznie musimy o tym pamiętać w sytuacjach, gdy ma dojść do zwolnienia. Nie należy wówczas godzić się na odejście za porozumieniem stron, bo wtedy polisa nic nie daje.

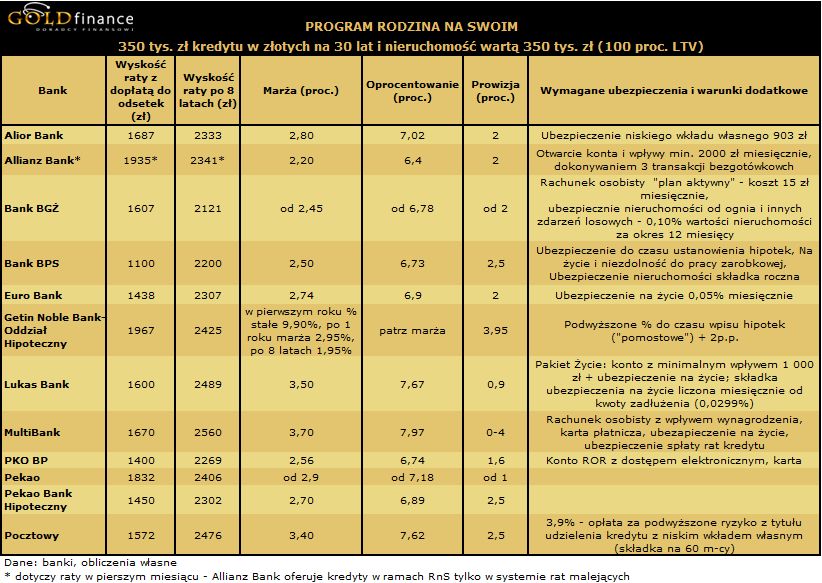

Program „Rodzina na Swoim” w tym roku też może być hitem

Rządowy program „Rodzina na Swoim” okazał się prawdziwym hitem minionego roku. Przypomnijmy, że w całym 2009 r. z preferencyjnego kredytu mieszkaniowego, gwarantującego finansowanie połowy odsetek przez pierwszych 8 lat spłaty, skorzystało ponad 30 tys. rodzin. Pożyczyły ponad 5,4 mld zł. Oznacza to, że z udzielonych w ubiegłym roku kredytów hipotecznych ponad 10 proc. wszystkich przypadło właśnie na „Rodzinę na Swoim”. I wiele wskazuje na to, że w tym roku rekord ten może być pobity, o ile oczywiście warunki programu nie zostaną drastycznie zmienione na niekorzyść klienta. Drażliwym punktem są ceny metra kwadratowego mieszkań, które kwalifikują się do programu. Jeśli zostaną obniżone, zainteresowanym może być trudno znaleźć ciekawe mieszkania do sfinansowania w ten sposób. Inne niebezpieczeństwo czyhające na amatorów „Rodziny na Swoim” to wykluczenie rynku wtórnego, na którym czekają również wykończone mieszkania. A to dla osób na dorobku również nie jest bez znaczenia.

")

fot. mat. prasowe

Przeczytaj także:

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

Oferty kredytów hipotecznych X 2014

oprac. : H. Kochalska, Ł. Wiejak / Gold Finance

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}