Lokaty walutowe - łatwy zysk?

2009-01-08 13:02

© fot. mat. prasowe

Rosnące stopy procentowe oraz spadki na rynkach akcji spowodowały renesans lokat terminowych. Do niedawna banki prześcigały się w wysokości oferowanego oprocentowania. Stawki sięgały nawet 9-10% (Polbank, BPH, Alior Bank). Rzeczywistość nie jest już jednak taka kolorowa.

Przeczytaj także: Pieniądze Polaków są gorsze?

Bardzo często okazuje się, że owe 9% czy więcej jest dostępne pod pewnymi warunkami, np. obowiązuje w ściśle określonym terminie, pod warunkiem zdeponowania na lokacie sporej kwoty (min. 20 tys. zł) lub dostępne jest po spełnieniu innych wymogów stawianych przez banki (posiadanie konta w danym banku). Jednym słowem banki, oprócz konkurowania oprocentowaniem, tworzą coraz bardziej wymyślne „haczyki” na klienta.Coraz atrakcyjniejsza oferta lokat terminowych objęła również lokaty walutowe. I choć dotyczy to nielicznych banków: Getin Bank, BZ WBK, Deutsche Bank (w większości oprocentowanie jest znikome), to warto się przyjrzeć ofercie. Należy jednak liczyć się z tym, że w odróżnieniu od lokat złotowych, gdzie określony zysk jest gwarantowany, w lokatach walutowych kwestia zysku jest problematyczna. Bez względu na wysokość oferowanego oprocentowania musimy pamiętać o kosztach pośrednich takiej lokaty.

Oprocentowanie to nie wszystko

Część naszego ewentualnego zysku pomniejszą różnice kursowe oraz podatek „Belki”.

Pamiętajmy, że zakładając lokatę walutową kupujemy od banku walutę. Bank przelicza środki według kursu sprzedaży, a więc mniej korzystnego dla klienta, a po zakończeniu lokaty przewalutowanie następuje według kursu kupna. Identycznie jak podczas kupna i sprzedaży walut w kantorze. Na takiej operacji tracimy sporą część zysku.

Nie kierujmy się danymi historycznymi. To jedna z podstawowych zasad inwestowania. Wystarczy przypomnieć, w jaki sposób rekordowe zyski z lat poprzednich wykorzystywały fundusze inwestycyjne. Ci, którzy dali się zwieść reklamom i zainwestowali w połowie ubiegłego roku, ponieśli straty rzędu 40-60% w zależności od rodzaju funduszu.

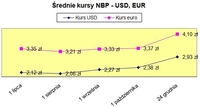

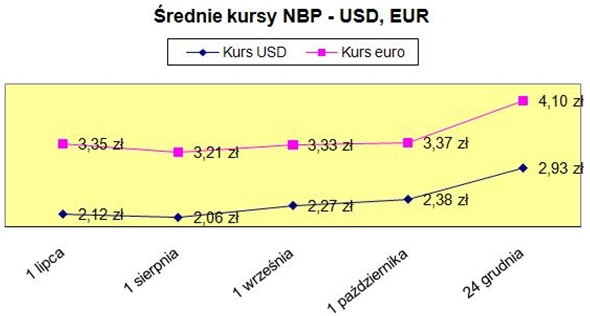

Podobna sytuacja może mieć miejsce obecnie. Wystarczy zerknąć na poniższy wykres, aby zrozumieć, jakie ryzyko wiąże się z zakładaniem lokaty walutowej.

Wzrost średniego kursu dolara i euro w okresie 1 lipca –24 grudnia (dane NBP).

fot. mat. prasowe

Takie dane idealnie służą reklamie lokat dolarowych.

„Nasi klienci zarobili 40% w 6 miesięcy*” - to tylko przykładowe hasło reklamowe, jakie można by wykorzystać w kampanii promującej lokaty walutowe.

Problem w tym, że mało prawdopodobny jest tak duży wzrost kursów walut w najbliższym czasie. Tu właśnie tkwi ryzyko. Lokując dziś nasze oszczędności na lokacie dolarowej oprocentowanej na 6% (tyle oferował do niedawna np. Deutsche Bank) możemy się srodze zawieść. Wystarczy bowiem, że podczas trwania lokaty dolar osłabi się wobec złotówki o kilka procent, a zamiast zysku będziemy mieli stratę. Identycznie sytuacja wygląda w przypadku lokat w euro oprocentowanych na 6%.

Przeczytaj także:

Czym wyróżnia się oprocentowanie lokat walutowych?

Czym wyróżnia się oprocentowanie lokat walutowych?

Czym wyróżnia się oprocentowanie lokat walutowych?

Czym wyróżnia się oprocentowanie lokat walutowych?

oprac. : Tomasz Bar / FinanseOsobiste.pl

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}