Kredyty hipoteczne październik 2007

2007-11-20 12:38

Przeczytaj także: Kredyty mieszkaniowe: zadłużenie Polaków mniejsze o 3,7 mld złotych

fot. mat. prasowe

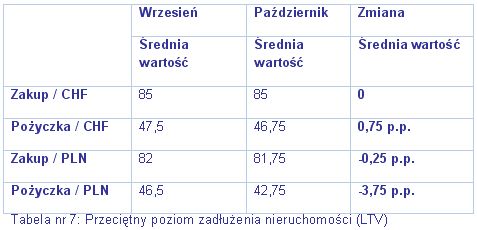

Tabela ta pokazuje jaka była w danym miesiącu średnia wysokość wskaźnika LTV dla całego rynku z rozbiciem na 2 cele: zakup i pożyczka hipoteczna oraz 2 waluty- złoty polski i frank szwajcarski.

Przeciętna wysokość wskaźnika LTV (ang. loan to value – stosunek wartości pożyczki do wartości nieruchomości) stanowi 85% w przypadku kredytów we franku szwajcarskim i niecałe 82% w przypadku kredytów złotowych. Potwierdza to dane z Tabeli nr 6, gdzie największa liczba zapytań o kredyt miała miejsce dla wskaźnika w przedziale 80-100%. Należy podkreślić, że zwykle dla LTV większego niż 80% banki wymagają dodatkowego ubezpieczenia – tzw. ubezpieczenia brakującego wkładu własnego. Ubezpieczany wtedy jest każdy procent wartości nieruchomości przekraczający poziom 80% LTV. Dla średniej wartości LTV 85% ubezpieczeniu podlega 5% wartości nieruchomości, co przy średniej wysokości kredytu dla CHF na poziomie 260 845 PLN (tabela nr 4) oznacza konieczność ubezpieczenia 15 343 PLN. Średnio ubezpieczenie takie kosztuje 3,5% za okres 3 lat, co dla podanego przykładu dawałoby stawkę na poziomie 537 PLN.

Średni wskaźnik w przypadku pożyczek jest istotnie niższy (poniżej 50%). Wynika to z jednej strony z faktu, że zwykle maksymalne kwoty pożyczek udzielanych przez banki nie mogą przekroczyć 50-60% LTV, a po drugie apetyt na pożyczki jest znacznie niższy (o czym świadczy też średnia kwota poszukiwanej pożyczki, która dla kredytów w złotych polskich wynosi 128 420 PLN a dla franka szwajcarskiego 161 460 PLN – tabela nr 4).

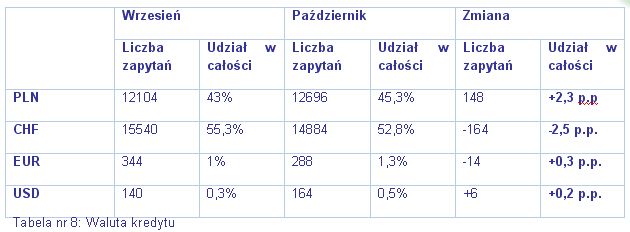

Waluta kredytu

fot. mat. prasowe

Powyższe zestawienie obrazuje rozkład popularności poszczególnych walut wybieranych do kredytów hipotecznych.

Jak widać tracą na popularności kredyty we frankach szwajcarskich (udział obecnie: 52,8%) na rzecz kredytów złotowych (udział obecnie: 45,3%). Cały czas utrzymuje się znikomy popyt na kredyty w euro (1,3%) oraz w dolarze (0,5%). Spadek popularności franka szwajcarskiego (taki trend obserwujemy od początku roku 2007) można tłumaczyć wprowadzeniem Rekomendacji S (w jej efekcie uzyskanie kredytu walutowego jest trudniejsze niż uzyskanie kredytu w złotym polskim), a także wzrostem poziomu stawki LIBOR dla CHF (LIBOR 3m wzrósł od początku roku z poziomu 2,11% do 2,75%, a więc o 30%) oraz dalszym umocnieniem złotego. Ten drugi czynniki wzbudza obawy u nowych kredytobiorców co do kontynuacji trendu umocnienia złotego. Osłabienie złotówki mogłoby narazić te osoby na duże straty. Uważamy jednak, że spadek popularności kredytów we frankach szwajcarskich może zostać zahamowany.

Przeczytaj także:

Kredyty mieszkaniowe. O krok od końca hossy?

Kredyty mieszkaniowe. O krok od końca hossy?

Kredyty mieszkaniowe. O krok od końca hossy?

Kredyty mieszkaniowe. O krok od końca hossy?

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, rynek kredytów hipotecznych, wartość udzielonych kredytów hipotecznych

Przeczytaj także

Najnowsze w dziale Finanse

-

EBC w gotowości wobec szoku energetycznego

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}