Kredyty hipoteczne październik 2007

2007-11-20 12:38

Przeczytaj także: Kredyty mieszkaniowe: zadłużenie Polaków mniejsze o 3,7 mld złotych

Wpływ na to będzie miał spadek stopy LIBOR dla CHF (taką tendencję obserwujemy od początku września – w tym czasie LIBOR 3m spadł z poziomu 2,9% do 2,75%) oraz dalszy wzrost stóp procentowych dla PLN.

fot. mat. prasowe

Oba procesy doprowadzą bowiem do ponownego zaznaczenia się różnic w kosztach obsługi kredytu w złotówce i we franku szwajcarskim na korzyść tego drugiego, tak jak to miało miejsce jeszcze kilkanaście miesięcy temu.

Podsumowanie

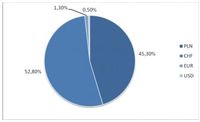

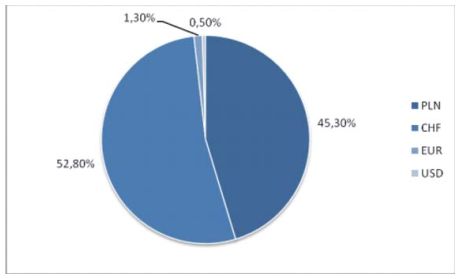

Analizując powyższe dane zauważamy następujące zjawiska:

- wzrost popularności kredytów złotowych,

- tendencja do wydłużenia okresu spłaty,

- wzrost przeciętnej wysokości kredytu hipotecznego,

- wzrost poziomu zadłużenia nieruchomości.

Wynikają one przede wszystkim ze wzrostu cen nieruchomości, a więc w konsekwencji wymagań rynkowych w zakresie poziomu finansowania hipotecznego. Konieczność uzyskania większego kredytu hipotecznego skutkuje pojawieniem się wszelkich zjawisk mogących zwiększyć zdolność kredytową, a więc: wyborem finansowania w PLN zamiast w CHF, wydłużaniem okresu spłaty, relatywnym wzrostem zadłużenia nieruchomości.

Walka o klienta powoduje również zmiany w polityce banków – kredytodawców. To w tym roku pojawiły się po raz pierwszy kredyty z okresem spłaty 40-50 lat oraz pierwsze oferty na rynku bez konieczności wnoszenia wkładu własnego (a więc de facto bez konieczności płacenia za ubezpieczenie brakującego wkładu własnego).

Pozytywnym sygnałem dla kredytobiorców było w ostatnim czasie dynamiczne umocnienie złotego i spadek stawek LIBOR dla franka szwajcarskiego.

Niestety obawa o inflację sprawia, że oprocentowanie kredytów systematycznie rośnie. Banki obecnie nie konkurują już tak bardzo marżą kredytową. W atmosferze kryzysu na rynku kredytów hipotecznych w USA banki powstrzymują się przed udzielaniem kredytów z minimalną marżą. Z drugiej jednak strony nie ma obaw, że marże wzrosną. Wynika to z faktu, że każdy z banków (a pojawia się ich coraz więcej) chce mieć jak największy udział w rosnącym runku kredytów hipotecznych w Polsce.

Klienci już nie kupują nieruchomości bez opamiętania, więc popyt na kredyty ustabilizuje się. W naszej opinii nie ma zagrożenia jego spadku. Klienci mają obecnie więcej czasu na przyjrzenie się ofertom banku co powoduje, że trudniej jest zdobyć nowego kredytobiorcę.

Przeczytaj także:

Kredyty mieszkaniowe. O krok od końca hossy?

Kredyty mieszkaniowe. O krok od końca hossy?

Kredyty mieszkaniowe. O krok od końca hossy?

Kredyty mieszkaniowe. O krok od końca hossy?

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, rynek kredytów hipotecznych, wartość udzielonych kredytów hipotecznych

Przeczytaj także

Najnowsze w dziale Finanse

-

EBC w gotowości wobec szoku energetycznego

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}