Kredyty hipoteczne październik 2007

2007-11-20 12:38

Przeczytaj także: Kredyty mieszkaniowe: zadłużenie Polaków mniejsze o 3,7 mld złotych

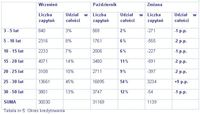

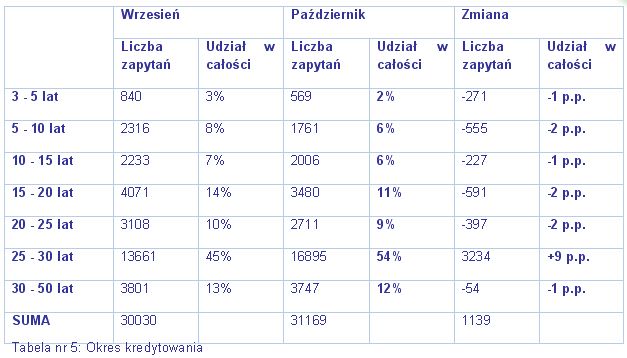

Okres kredytowania

fot. mat. prasowe

Powyższa Tabela pokazuje rozkład poszukiwań klientów eHipoteka.com z uwzględnieniem kryterium pożądanego okresu spłaty. Dla większej przejrzystości danych podano je w odpowiednich przedziałach.

Rośnie popularność kredytów o długim okresie spłaty. Tryb spłaty poniżej 25 lat jest coraz rzadziej wybierany, natomiast coraz częściej okres w widełkach 25 – 30 lat (+ 9 p.p.). Udział zapytań dla kredytów spłacanych w okresie powyżej 25 lat wyniósł 66%.

Stosunkowo duży udział stanowią kredyty zaciągane na okres powyżej 30 lat (12%).

Należy się spodziewać kontynuacji trendu wzrostu popularności długich okresów spłat. Przesłanki go uzasadniające pozostają te same: rosnące ceny nieruchomości. Jednym ze sposobów na zwiększenie zdolności kredytowej kredytobiorcy jest wydłużenie okresu spłaty. Banki więc, chcąc przyciągnąć uwagę klientów wydłużają okresy kredytowania. Jeszcze 2 lata temu najdłuższy okres kredytowania wynosił 35 lat. Obecnie to aż 50 lat, a większość banków zdecydowała się wydłużyć maksymalny okres do 35- 40 lat. Coraz więcej osób nie boi się już wydłużania okresu kredytowania, bo ma świadomość tego, ze i tak może kredyt bez problemu spłacić wcześniej. Poza tym rośnie też przekonanie, że dłuższy kredyt oznacza niższe raty i większe bezpieczeństwo dla budżetu domowego.

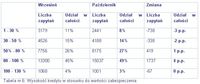

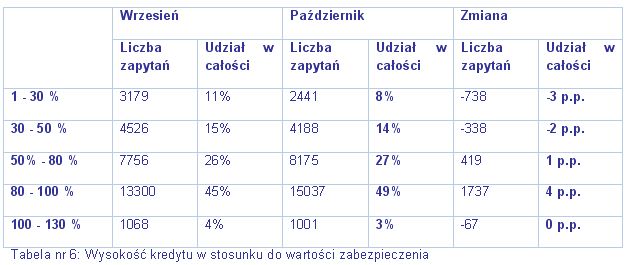

Wysokość kredytu w stosunku do wartości zabezpieczenia

fot. mat. prasowe

Powyższe zestawienie obrazuje jaki był odsetek osób poszukujących kredytu w danym przedziale tzw. LTV, czyli wartości kredytu do wartości zabezpieczenia. Jak widać w powyższym zestawieniu Polacy w coraz większym wymiarze zadłużają nabywane nieruchomości. Zapytania o kredyty opiewające na ponad 80% wartości nieruchomości stanowią 52% wszystkich zapytań (wzrost o 4 p.p. w porównaniu do miesiąca września). Wynika to głównie z tego, że coraz więcej osób rezygnuje z inwestycji jakiejkolwiek gotówki w zakup nieruchomości. Wolą te pieniądze zainwestować na rynku finansowym lub po prostu skonsumować. Należy pamiętać, że zaciągnięcie wyższego kredytu może okazać się korzystne i bardziej bezpieczne niż wydanie ostatniej gotówki na zakup nieruchomości. W przypadku kłopotów finansowych lub dodatkowych zakupów nie musimy korzystać z droższych kredytów gotówkowych lub kart kredytowych.

Przeczytaj także:

Kredyty mieszkaniowe. O krok od końca hossy?

Kredyty mieszkaniowe. O krok od końca hossy?

Kredyty mieszkaniowe. O krok od końca hossy?

Kredyty mieszkaniowe. O krok od końca hossy?

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, rynek kredytów hipotecznych, wartość udzielonych kredytów hipotecznych

Przeczytaj także

Najnowsze w dziale Finanse

-

EBC w gotowości wobec szoku energetycznego

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}