Czy brać kredyty mieszkaniowe we frankach?

2007-03-28 12:29

Przeczytaj także: Droższe mieszkanie - tańszy kredyt?

Z powyższych rozważań płynie następujący wniosek: jeśli brać kredyt we frankach to z marżą na poziomie 1, maksymalnie 1,2 pkt proc. Obecnie alternatywą dla takiego kredytu jest kredyt w złotówkach z marżą rzędu 1 pkt proc. lub nawet niższą. Za kilka lat będzie nią natomiast kredyt w euro z taką samą marżą. Różnica między stopami w Eurolandzie i Szwajcarii wynosi średnio 1,5 pkt proc., a nie 2 czy 3 pkt proc. tak jak ostatnio między Polską a Szwajcarią. Ten potencjalny zysk w oprocentowaniu między frankiem a euro należy traktować jako większą wartość, niż obecną różnicę między frankiem a złotówką. A to dlatego, że uzyskujemy go przy znacznie niższym ryzyku kursowym oraz stopie procentowej.

Podejmując decyzje o wyborze waluty należy wziąć pod uwagę jeszcze kilka okoliczności. W tym roku najprawdopodobniej wzrosną w Polsce stopy procentowe. Nasza gospodarka rozwija się w szybkim tempie, a to zawsze niesie zagrożenia inflacyjne – z inflacją walczy się m.in. podwyższając stopy. Pożyczając dzisiaj złotówki możemy więc zdziwić się wkrótce wyższą ratą. Oczywiście szwajcarski bank centralny również nie powiedział ostatniego słowa i kolejne podwyżki są kwestią czasu (w tabeli poniżej prezentujemy prognozy rynkowych stóp procentowych na najbliższe miesiące). I wreszcie, w przypadku ofert we frankach szwajcarskich polskie banki mają jeszcze pole do konkurencji. Tak jak oprocentowanie złotówek - a dokładnie marże banków - nie ma szans spaść już znacząco o tyle franki mogą być tańsze. Liczę też, że pojawią się pierwsze oferty bez spreadu tym bardziej, że nie jest on wcale niezbędnym elementem kosztów, a jedynie formą pobrania przez bank dodatkowej, nieco zakamuflowanej marży.

Ostateczne, precyzyjne wyniki porównań kredytowych można oczywiście poznać tylko ex post. Moim zdaniem jednak wciąż warto stawiać na franka.

fot. mat. prasowe

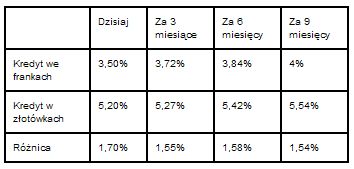

Prognozy rynkowe dla oprocentowania kredytów*

* prognozy dla LIBOR 3M dla CHF i WIBOR 3M na podstawie aktualnych wartości tych indeksów (metoda wyceny FRA). CHF: marża 1,3 pkt proc., PLN: marża 1 pkt proc.

Przeczytaj także:

Specjalne fundusze pomogą frankowiczom i innym kredytobiorcom?

Specjalne fundusze pomogą frankowiczom i innym kredytobiorcom?

Specjalne fundusze pomogą frankowiczom i innym kredytobiorcom?

Specjalne fundusze pomogą frankowiczom i innym kredytobiorcom?

oprac. : Maciej Kossowski / expander

Przeczytaj także

Najnowsze w dziale Finanse

-

Szybki rozwód? Nie z kredytem hipotecznym. Jak rozstać się ze wspólnymi zobowiązaniami po rozwodzie?

-

Świadczenie wspierające: ZUS ostrzega przed płatnymi pośrednikami. Jak skorzystać z pomocy za darmo?

-

Fundusz awaryjny jako podstawa bezpieczeństwa finansowego. Jak go zbudować i gdzie lokować środki?

-

Gdzie firmy mają największe zaległości? Najnowsza mapa długów przedsiębiorstw

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}