Czy brać kredyty mieszkaniowe we frankach?

2007-03-28 12:29

Przeczytaj także: Droższe mieszkanie - tańszy kredyt?

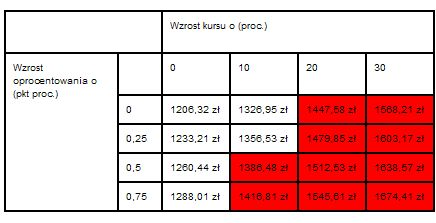

Kredyt na kwotę 200 tys. zł, 20 lat, raty równe, oprocentowanie 3,5 proc. (średnia rynkowa dla kredytu bez wkładu własnego)

- Rata kredytu w tej chwili to 1206,32 zł (z uwzględnieniem spread’u 4 proc.)

- Rata kredytu w złotych w tej chwili to 1375,77 zł (oprocentowanie 5,5 proc.)

- Rata kredytu w złotych przy oprocentowanie 6 proc.: 1432,86 zł

Na czerwono zaznaczono sytuacje, kiedy rata kredytu w CHF jest wyższa niż rata kredytu w złotówkach:

fot. mat. prasowe

O ile wzrośnie rata?

Na czerwono oznaczyliśmy hipotetyczne sytuacje w których zawodnik CHF będzie musiał uznać wyższość zawodnika PLN. Jak widać już nawet niewielki 10-proc. wzrost kursu połączony z wyższym oprocentowaniem sprawia że, mimo niższego oprocentowania, zapłacimy wyższą ratę we frankach niż w złotówkach. Nieprzypadkowo jest to jednak analiza "statyczna", na oko. Wynik faktycznej rozgrywki może być zupełnie inny. Wszystko dlatego, że każdy z zawodników ma swoją historię, swoje przyzwyczajenia i strategie, które mogą przesądzić o wyniku starcia.

Są jeszcze inne przesłanki warte rozważenia. Frank szwajcarski jest walutą silnie związaną z euro. Wspomniałem wyżej o częstym naśladowaniu przez szwajcarski bank centralny decyzji ECB. To naśladownictwo jest bardzo wyraźne. Od czasu powstania strefy euro stopy ustalane przez Europejski Bank Centralny i stopy w Szwajcarii poruszają się w tym samych kierunkach (tzw. współczynnik korelacji wynosi ponad 0,9 (maksymalny poziom to 1 kiedy mamy 100-procentową zależność). Ważne jest jednak to, że szwajcarskie stopy zawsze były niższe niż te w strefie euro, średnio o ok. 1,5 pkt proc. Teraz np. w krajach posługujących się wspólną walutą podstawowa stopa procentowa wynosi 3,5, a w Szwajcarii 2 proc.

Przeczytaj także:

Specjalne fundusze pomogą frankowiczom i innym kredytobiorcom?

Specjalne fundusze pomogą frankowiczom i innym kredytobiorcom?

Specjalne fundusze pomogą frankowiczom i innym kredytobiorcom?

Specjalne fundusze pomogą frankowiczom i innym kredytobiorcom?

oprac. : Maciej Kossowski / expander

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}