Dla kogo kredyt hipoteczny z dopłatą do odsetek?

2007-01-24 11:41

Przeczytaj także: SKOKi: kredyt mieszkaniowy z dopłatą

Wykorzystanie przy budowie mieszkania

Ten rozdział będzie bardzo krótki, bo przy obecnych cenach materiałów budowlanych i robocizny kupno nowego mieszkania od dewelopera w podanych limitach jest niemożliwe.

Czy to warte zachodu?

Rzecz najważniejsza. Ile na dopłatach do odsetek można zyskać? Cóż, faktyczny skutek finansowy skorzystania z dopłat jest taki, że kredytobiorca zaciąga kredyt oprocentowany o połowę niżej (bo państwo spłaca połowę odsetek) niż na zasadach komercyjnych, jeśli kupi mieszkanie o powierzchni do 50 mkw. lub dom do 70 mkw. Jeśli mieszkania i domy będą większe, udział państwa w spłacie odsetek proporcjonalnie będzie coraz mniejszy, aż do 25 proc. odsetek w wypadku domu o powierzchni 140 mkw.

W obecnych warunkach minimalne oprocentowanie (mieszkanie 50 mkw., dom 70 mkw.) będzie to więc nie 5,50 proc., ale 2,5 proc. w stosunku rocznym. Dość łatwo z tego przykładu się zorientować, że faktyczna dopłata do kredytu jest większa niż połowa (w przeciwnym razie byłoby to 2,75 proc.). Owszem, tak właśnie jest w istocie. Ustawa gwarantuje bowiem zwrot połowy odsetek od wzoru WIBOR 3M plus 2 pkt procentowe (podajemy za biurem prasowym PKO BP). W praktyce oprocentowanie kredytów złotowych – a tylko w złotych można kredyt preferencyjny zaciągnąć – zwykle oprocentowany jest niżej, w niektórych bankach jest to nawet tylko WIBOR 3M plus 0,5 pkt proc. Jednak nie ma sensu odwoływać się do całego rynku kredytowego, skoro do tej pory kredyt preferencyjny można uzyskać tylko w PKO BP, gdzie marżę banku określono na 1,5 pkt proc. powyżej WIBOR 3M (na marginesie – chodzi o średni WIBOR z okresu ostatnich trzech miesięcy, a nie o WIBOR z jakiegoś konkretnego dnia). Warto także podkreślić, że taka konstrukcja chroni kredytobiorców przed ryzykiem stóp procentowych. Gdyby w przyszłości oprocentowanie kredytów miało wzrosnąć, znaczną część z tych wyższych odsetek, spłaca za nas państwo. Niestety tylko przez osiem lat, lecz i tak korzyści mogą być spore.

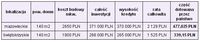

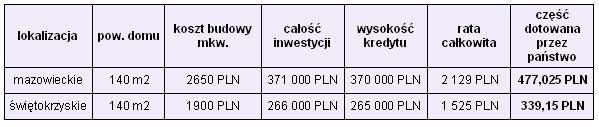

Prześledźmy to na przykładzie budowy 140-metrowego domu pod Warszawą i pod Kielcami.

fot. mat. prasowe

Ile do kredytu na budowę 140-metrowego domu pod Warszawą i pod Kielcami dopłaci państwo. Założenia: kredyt 30-letni, oprocentowanie 5,62 proc. w PKO BP i 6,12 proc. w BGK – na podst. materiałów prasowych PKO BP.

Dopłaty do kredytów: rząd podniósł limity cen mkw. o 30 proc.

Dopłaty do kredytów: rząd podniósł limity cen mkw. o 30 proc.

oprac. : Emil Szweda / Open Finance

Przeczytaj także

-

Dopłaty do kredytów mieszkaniowych realne

-

Kredyt mieszkaniowy z dopłatą do odsetek

-

Dla kogo dopłaty do kredytu mieszkaniowego?

-

Wynajem czy zakup mieszkania na kredyt - co się bardziej opłaca?

-

5 sposobów na trudności w spłacie kredytu hipotecznego

-

Przewalutowanie kredytu a przychód podatkowy

-

Masz jednoosobową działalność gospodarczą? Twoje szanse na kredyt mieszkaniowy topnieją

-

Jak sprzedać mieszkanie z kredytem hipotecznym? Poradnik krok po kroku

-

Wniosek o wakacje kredytowe złożysz od 29 lipca - czy warto?

7 najczęściej popełnianych błędów przy zakupie mieszkania od dewelopera

7 najczęściej popełnianych błędów przy zakupie mieszkania od dewelopera

{kind=link}