Rynek hipoteczny na rozdrożu

2006-12-29 12:07

Przeczytaj także: Jakie kredyty mieszkaniowe w 2007 roku?

Do drugiej grupy (Czynniki makroekonomiczno-polityczne) zaliczyć można:

-

Akcesję do Unii Europejskiej oraz w przyszłości przyjęcie wspólnej waluty euro. Przystąpienie do Unii spowodowało powstanie wielu nieznanych dotychczas w Polsce zjawisk. Za najważniejsze dla rynku nieruchomości i kredytowego są przemiany na rynku finansowym. Po pierwsze, w ostatnich latach następował szybki spadek stóp procentowych na kredyty złotowe. Spowodowało to, że kredyty stały się bardziej dostępne niż jeszcze kilka lat temu, gdy oprocentowanie ich oscylowało w granicach 20%. Pojawiły się także kredyty denominowane w walutach obcych, początkowo dla zamożniejszych klientów, potem dla ogółu kredytobiorców.

Obecnie ok. 60% kredytów mieszkaniowych jest denominowana w CHF (W PKO BP udział kredytów w CHF do kredytów ogółem w trzech kwartałach 2006 wynosił odpowiednio 62%, 55%, 41%, W Banku Millenium ok. 90%.) (gdy do połowy 2002 roku nawet 80–90% w euro lub USD). Równolegle obserwowano spadek stóp w Szwajcarii, Stanach Zjednoczonych i strefie euro, co dodatkowo zachęcało do zaciągania kredytów w obcych walutach, ze względu na niższe raty. Po drugie, następowała stała aprecjacja kursu złotego względem wszystkich walut, przez co kredyty w obcych walutach same się spłacały, zachęcając nowych kredytobiorców do ich zaciągania. Umocnienie kursu złotego wiąże się głównie z trzema zjawiskami: poprawą percepcji ryzyka inwestowania i prowadzenia działalności gospodarczej w Polsce przez inwestorów zagranicznych, grą pod konwergencję (convergence plays) przez spekulantów nabywających instrumenty o stałym dochodzie oraz napływem funduszy unijnych (strukturalnych i dla rolnictwa). W rezultacie na rynku obecnie działają dwie siły – oczekiwania co do stóp procentowych i oczekiwania co do kursu walutowego. Ten drugi czynnik jest daleko bardziej istotny. -

Główną niewiadomą oczywiście jest zachowanie się kursu złotego (Nieoficjalne źródła rządowe podają, w każdym razie tak należy to rozumieć, że w przyszłym roku można oczekiwać kursu ok. 3, 66 PLN za euro. Oznaczałoby to wyjątkowo silną aprecjację, w dłuższym okresie do 2 lat ma się ten trend utrzymać.). Obecny, bardzo wyśrubowany kurs skłaniałby do rozwagi nad decyzją o zaciągnięciu kredytu w obcej walucie (Zaprzyjaźnieni eksperci uważają, że na kredycie w CHF nie można stracić bo: za parę lat będziemy w strefie euro, a CHF i EUR są silnie skorelowane, stopy w CHF są zwykle o 1–1,5% niższe od eurowych, marże w polskich bankach na CHF są najniższe. Ale uwaga, są to osoby udzielające tych kredytów a ostatni argument nie wydaje się do końca prawdziwy.).

Co do stóp procentowych, to oczekiwane są podwyżki zarówno w Polsce (w przyszłym roku o ok. 50 pkt., być może jeszcze w grudniu o 25 pkt.) jak i za granicą (jest to przejaw pobudzenia gospodarczego na świecie). Dodatkowym czynnikiem (nie uwzględnionym powyżej) będzie wzrost potrzeb pożyczkowych budżetu, gdyby koniunktura gospodarcza w Polsce osłabła.

Paradoksalnie, efekt akcesji dla budżetu państwa jest jednoznacznie negatywny (składka unijna), co więcej, na budżecie państwa ciążą także nadchodzące płatności związane z emeryturami górniczymi, rekompensatami za kontrakty długoterminowe w sektorze energetycznym, ew. rekompensaty za likwidację specjalnych stref ekonomicznych, gwarancje i brak reform PKP, odszkodowanie (duże) dla konsorcjum Eureko. W 2007 roku kończy się także okres przejściowy, kiedy to Polska mogła wliczać fundusze OFE do sektora finansów publicznych.

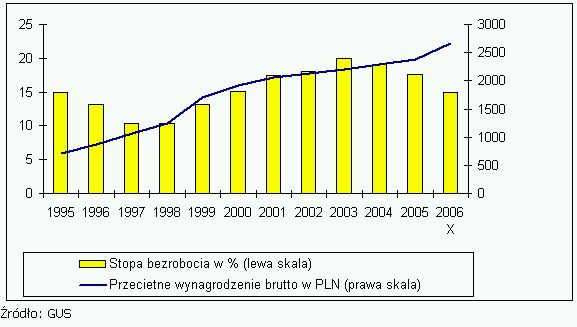

Osłabienie koniunktury może spowodować wzrost deficytu ponad pożądane 3%, czy skłonić władze do dalszego zadłużania się – może to zagrozić perspektywie wprowadzenia euro w dającej się przewidzieć przyszłości oraz spowodować osłabienie jednostronnej presji aprecjacyjnej na kurs złotego. Wtedy złoty może gwałtownie stracić na wartości. - Systematycznie postępuje poprawa oczekiwań co do przyszłych wynagrodzeń i zatrudnienia. Obserwowany wzrost gospodarczy oraz wynagrodzeń, a także spadek bezrobocia polepszają perspektywy na przyszłość osób, które mają pracę. Wzrost średnich płac brutto (wzrost o +4,7% w X 2006 w stosunku do X 2005) obserwuje się oczywiście w budownictwie (średnia 2683,32 PLN, +11,4%), poza tym w przemyśle przetwórczym (2457,86 PLN, +7,1%), handlu i naprawach (2458,48 PLN, +5,3%) itp. Spada jednocześnie zagrożenie utratą pracy. Poprawa statusu materialnego łączy się oczywiście z przekonaniem o jego dalszym wzroście w przyszłości.

")

fot. mat. prasowe

Stopa bezrobocia i przeciętne wynagrodzenie w Polsce (1995- 2006)

Stopa bezrobocia i przeciętne wynagrodzenie w Polsce (1995- 2006)

- Istotną kwestią jest także silna konkurencja na rynku usług finansowych, a zatem zwiększona dostępność kredytów hipotecznych. Zróżnicowanie ich także nie wydaje się być wielkie, ok. 1% przy stopie kredytu złotowego i 1% przy marży (Obecnie, konkurencja między bankami zaczyna przechodzić z płaszczyzny cenowej (marża i oprocentowanie) na produkty bankowe mające silniej przywiązać klienta: bezpłatne prowadzenie konta przez jakiś czas, karta kredytowa bez opłaty, tańszy kredyt konsumpcyjny dla posiadacza kredytu konsumpcyjnego.). Można zauważyć, że nawet pewne ograniczenia udzielania kredytów walutowych wprowadzone Rekomendacją S, nie spowodowały zauważalnego spadku popytu na kredyty.

-

Czy te same zjawiska – tzn. spadek stóp, wzrost kredytów mieszkaniowych oraz boom na rynku nieruchomości – zaobserwowano w innych krajach ,,starej Unii’’ lub w krajach ,,nowej akcesji’’? Odpowiedź nie jest jednoznaczna. We wszystkich krajach spadały stopy procentowe (następowała ich konwergencja do niemieckich) oraz rosła akcja kredytowa. Różnica pomiędzy oprocentowaniem kredytów w lokalnych walutach oraz kredytów w walutach obcych zachęcała do zaciągania tych drugich. Na przykład, w 2005 roku kredyty mieszkaniowe wzrosły na Węgrzech o HUF 373 mld; z tego tylko HUF 46 mld było denominowane w forintach. Następował także jednorazowy impuls wzrostowy przy harmonizacji podatków (przed wejściem do Unii).

Co odróżnia sytuację tych krajów od obecnej sytuacji w Polsce to fakt, że wprawdzie w tych krajach (podobnie jak w Polsce) nie rosła istotnie podaż mieszkań, ale za to nie obserwowano wzrostu ich cen. Oczywiście można znaleźć opinie, że po akcesji ,,w Hiszpanii ceny mieszkań wzrosły o 124 proc. (w Madrycie o 149 proc.), w Irlandii o 90 proc. (w Dublinie aż o 207 proc.)’’ czy ,,metr w Warszawie kosztuje tyle co w Lizbonie’’ ale ten wzrost miał miejsce w ciągu 15 lat po akcesji (Średnie ceny mieszkań w stolicach państw europejskich w euro za m. kw. - Bratysława -785, Praga 1200, Warszawa 1245, Lizbona 1517, Budapeszt 1734, Rzym 2430, Madryt 2534, Dublin 3182, Paryż 3800.).

Wyjaśnienie polskiej specyfiki jest dość proste – głównym czynnikiem ciągnącym ceny jest wyż demograficzny, będący refleksem wyżu powojennego oraz duży napływ kapitału, zarówno spekulacyjnego, jak i transferów unijnych. W krajach nowej akcesji nie występuje zjawisko wyżu demograficznego lat osiemdziesiątych.

Przeczytaj także:

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

oprac. : Money Expert

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}