Zdolność kredytowa w VI 2024 odbudowana

2024-06-18 13:34

Przeczytaj także: Zdolność kredytowa V 2024 wyższa niż przed podwyżkami stóp

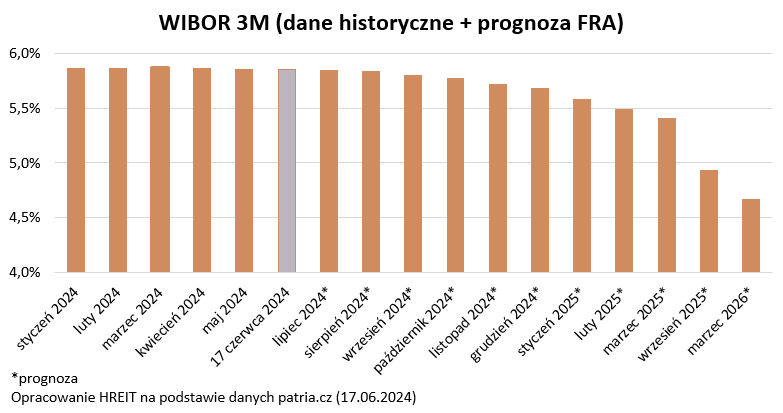

Oprocentowanie niższe o 0,2 pkt. proc. – tak wygląda przeciętna oferta kredytu mieszkaniowego w czerwcu 2024 roku w porównaniu z sytuacją sprzed miesiąca. Ruch na pierwszy rzut oka zaskakuje – szczególnie jeśli weźmiemy pod uwagę, że jeszcze na konferencji po czerwcowym posiedzeniu RPP prof. Glapiński sugerował, że cięć stóp w bieżącym roku niemal na pewno nie będzie.Oczywiście nie wszyscy w te zapewnienia wierzą. Nawet część bankowych ekonomistów (np. tych z PKO BP) wciąż nie wyklucza w bieżącym roku powrotu na ścieżkę luzowania polityki monetarnej prowadzącej do spadku oprocentowania kredytów i depozytów. Podobnie niewielkich chociaż nadziei na cięcia stóp przed końcem grudnia bieżącego roku wciąż jeszcze dopatrywać się można w aktualnych notowaniach kontraktów terminowych (FRA). Co jednak ważne, optymizm w tym względzie jest w drugiej połowie czerwca 2024 roku mniejszy niż był miesiąc wcześniej. To powinno więc raczej działać w drugą stronę, a więc podnosić oprocentowanie kredytów.

")

fot. mat. prasowe

WIBOR 3M (dane historyczne + prognoza FRA)

Niewielkich nadziei na cięcia stóp przed końcem grudnia bieżącego roku wciąż jeszcze dopatrywać się można w aktualnych notowaniach kontraktów terminowych (FRA).

Mniejszy popyt na kredyty w maju

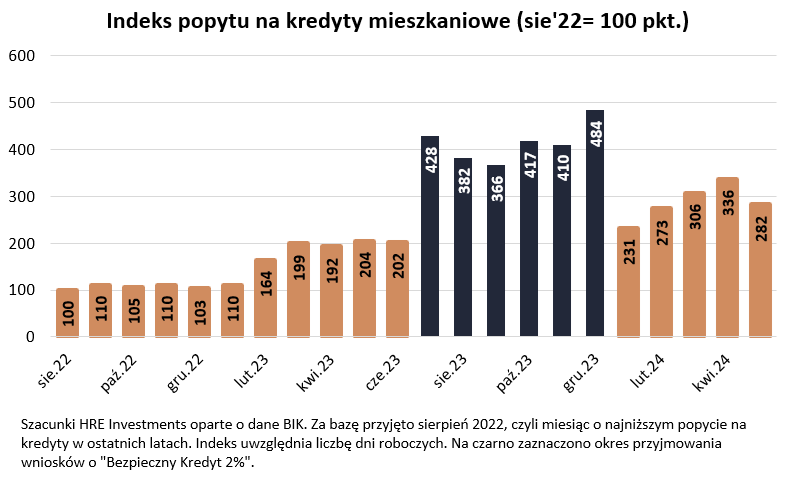

Do rewizji bankowych cenników mogły natomiast skłonić dane na temat popytu na kredyty. Przypomnijmy, że maj był pierwszym od początku roku miesiącem, w którym nie doszło do wzrostu popytu na kredyty mieszkaniowe względem poprzedniego miesiąca. Wszystko dlatego, że w maju złożyliśmy bez mała 27 tysięcy wniosków kredytowych, czyli o ponad 5 tysięcy mniej niż w kwietniu – wynika z danych BIK. Powód może być prozaiczny, czyli dwa długie weekendy. Spadek popytu wydaje się jednak racjonalnym powodem, dla którego banki mogły zastosować w czerwcu więcej promocji niż zwykle. Czy taki był faktycznie powód? Tego pewnie nigdy oficjalnie się nie dowiemy.

")

fot. mat. prasowe

Indeks popytu na kredyty mieszkaniowe (sie'22= 100 pkt.)

Maj był pierwszym od początku roku miesiącem, w którym nie doszło do wzrostu popytu na kredyty mieszkaniowe względem poprzedniego miesiąca.

Odbudowana zdolność kredytowa

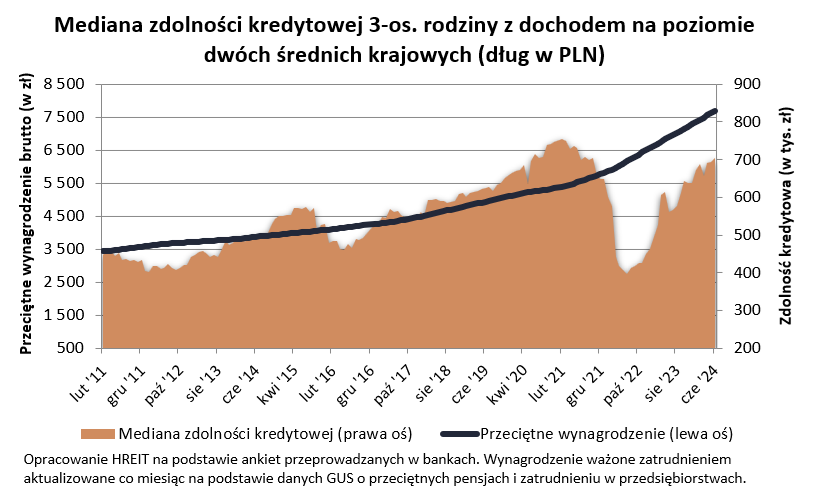

Tymczasem trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych może na zakup mieszkania pożyczyć ponad 704 tys. zł - wynika z danych zebranych przez HREIT. To trochę więcej niż w zrewidowanym wyniku za maj (694 tys. zł), ale też o niemal 80% więcej niż w miesiącu największej w ostatnich latach hipotecznej posuchy, a więc w lipcu 2022 roku. Gdyby tego było mało, to wynik jest też kosmetycznie wyższy od tego z września 2021 roku, a więc na moment przed rozpoczęciem serii podwyżek stóp procentowych.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych może na zakup mieszkania pożyczyć ponad 704 tys. zł - wynika z danych zebranych przez HREIT.

Tak szybka odbudowa zdolności kredytowej jest przede wszystkim zasługą dynamicznie rosnących wynagrodzeń. Te w sektorze przedsiębiorstw od września 2021 roku do dziś wzrosły bowiem o około 1/3 - sugerują dane GUS (szacunek na bazie 12-miesięcznej średniej kroczącej ważonej zatrudnieniem). Na bardziej namacalnych liczbach wygląda to tak, że średnia płaca w przedsiębiorstwach wzrosła przez ostatnie 2,5 roku z niewiele ponad 4 tys. zł do prawie 5,6 tys. złotych „na rękę”. W ostatnim czasie wzrost wynagrodzeń był kluczowy dla kształtowania się zdolności kredytowej. Przedwyborcze cięcia stóp procentowych dołożyły do obserwowanych zmian znacznie mniejszą cegiełkę.

Zdolność kredytowa wzrosła w większości banków

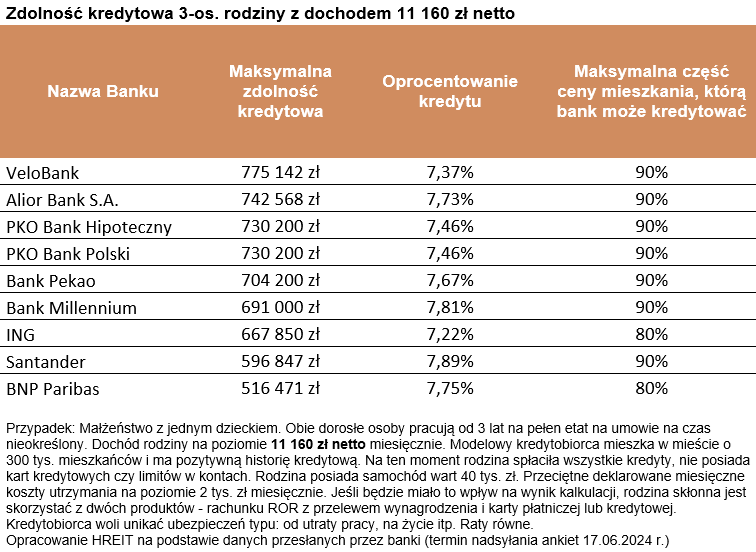

W porównaniu do wyników z maja, w większości banków zaobserwowaliśmy wzrost deklarowanej zdolności kredytowej. Wspomniana wcześniej kwota, na którą może liczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi (704 tys. złotych) to mediana.

(wysokość rat kredytu obliczysz wykorzystując nasz bezpłatny kalkulator kredytowy)

To znaczy, że połowa instytucji deklaruje możliwość pożyczenia na zakup mieszkania większej kwoty, a połowa mniejszej. W efekcie część instytucji, oszacowała zdolność kredytową przykładowej familii nawet na około 730-775 tys. złotych. Po taki dług należałoby udać się do PKO, Aliora czy Velobanku. Przy tym warto też zwrócić uwagę na instytucje oferujące naszej rodzinie mniejszą zdolność kredytową, bo na przykład w zamian za stawianie wyższych wymagań mogą być skłonne zaproponować tańszy kredyt, szybki proces udzielania kredytu lub preferencje dla konkretnych grup zawodowych czy budownictwa energooszczędnego.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 11 160 zł netto

Część instytucji oszacowała zdolność kredytową przykładowej familii nawet na około 730-775 tys. złotych. Po taki dług należałoby udać się do PKO, Aliora czy Velobanku.

Bartosz Turek, główny analityk

Zdolność kredytowa w X 2024 u progu rekordu

Zdolność kredytowa w X 2024 u progu rekordu

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Ceny kawalerek, czyli małe nie znaczy tanie

Ceny kawalerek, czyli małe nie znaczy tanie

{kind=link}

{kind=link}

{kind=link}

{kind=link}