Kieszonkowe dla dziecka, czyli nauka zarządzania budżetem domowym

2022-08-26 05:08

Przeczytaj także: Finanse nastolatka: kieszonkowe + nauka oszczędzania

Z tego tekstu dowiesz się m.in.:

- Jak często dzieci w Polsce otrzymują kieszonkowe?

- Ile kieszonkowego dostają dzieci w Polsce?

- Z jakich powodów dajemy dzieciom kieszonkowe?

- Kiedy należy zacząć edukację finansową dzieci wg rodziców?

- Kto jeszcze poza rodzicami daje pieniądze dzieciom?

Kieszonkowe dla dziecka – dajemy tyle, ile jesteśmy w stanie; najczęściej w gotówce

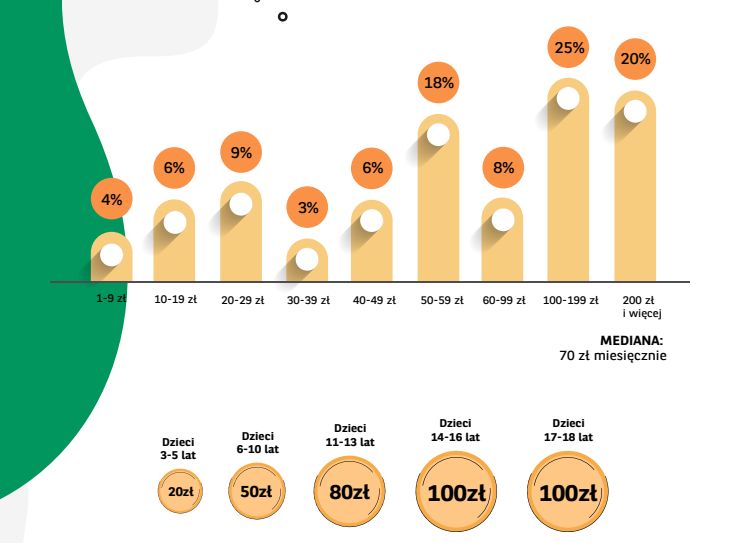

Ile wrzucamy do skarbonki naszych dzieci zależy od wielu czynników. Jednym z ważniejszych jest z pewnością wiek dziecka. Mediana to 70 zł miesięcznie, ale najmłodsze dzieci (3-5 lat) otrzymują około 20 zł, zaś nastolatki (14-18 lat) około 100 zł miesięcznie, wynika z badania Banku BNP Paribas.

fot. mat. prasowe

Jak często dzieci w Polsce otrzymują kieszonkowe?

Część osób, które deklarują, że dają kieszonkowe, nie wie jak często to robi

Dawanie kieszonkowego to najtańsza lekcja zarządzania pieniędzmi. Dziecko, które nauczy się zarządzania małymi kwotami udostępnionymi przez rodziców, nie popełni błędów, zarządzając kiedyś dużymi, własnymi pieniędzmi – mówi Maciej Samcik publicysta finansowy.

fot. mat. prasowe

Ile kieszonkowego dostają dzieci w Polsce?

Wysokość kieszonkowego jest skorelowana z wiekiem i zwiększa się u starszych dzieci.

Z badania Banku BNP Paribas wynika, że niemal połowa rodziców daje kieszonkowe raz w miesiącu, ale dzieci wołałaby raczej otrzymywać „tygodniówki”. Maluchy najczęściej przyjmują „należność” w gotówce (w tej formie kieszonkowe dostaje 70% dzieciaków), zaś te starsze dzieci, zwłaszcza po 16-tym roku życia, wolą przelewy na konto (tak, jak dostaje je 23% dzieci) lub płatności Blikiem. Ta ostatnia forma jest najmniej popularna – kieszonkowe wypłaca tak zaledwie 3% rodziców.

Kolejnym czynnikiem, który decyduje o wysokości kieszonkowego w danej rodzinie – i ma szczególne znaczenie w obecnych czasach, kiedy inflacja szaleje, a budżety Polaków są mocno nadwyrężone - jest jej aktualna sytuacja finansowa. Według deklaracji ankietowanych rodziców, aż 28% z nich uzależnia wysokość kieszonkowego od budżetu rodzinnego. Z kolei 30% przyznaje, że ustalając jego wysokość kieruje się swoim wyobrażeniem na temat tego, jaka kwota „będzie rozsądna”. Za to 17% daje tyle, ile dostają koledzy dziecka.

W domu nie mówimy o pieniądzach

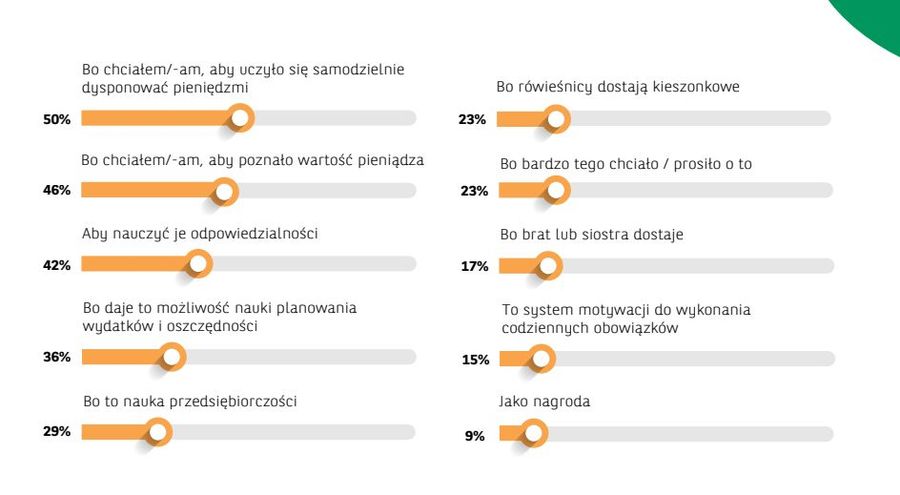

Aż połowa rodziców w Polsce daje kieszonkowe, bo chce, aby dziecko nauczyło się mądrze zarządzać pieniędzmi. Z kolei 15% traktuje je jako nagrodę dla dziecka. Za to tylko 39% dorosłych dokładnie wie, co dziecko robi z kieszonkowym i na co je wydaje. Nie przeszkadza im to jednak wysuwać wniosków, że dzieci nie potrafią oszczędzić i przepuszczą każda kwotę.

fot. BNP Paribas

Z jakich powodów dajemy dzieciom kieszonkowe?

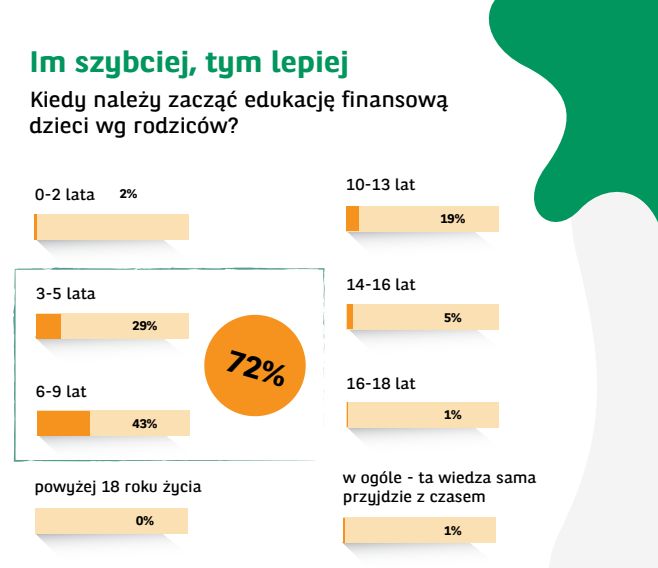

Nie ulega jednak wątpliwości, iż edukacja finansowa dzieci uznawana jest za ważną i potrzebną. Najwięcej respondentów (72%) uważa, że warto ją zacząć wcześnie najlepiej między 3 a 9 rokiem życia dziecka. Ankietowani deklarowali także, że rozmawiają z dziećmi o pieniądzach i uczą je właściwych nawyków finansowych.

fot. BNP Paribas

Kiedy należy zacząć edukację finansową dzieci wg rodziców?

Blisko ¾ rodziców jest zdania, że edukację finansową dzieci powinno się rozpocząć na przełomie wieku przedszkolnego i wczesnoszkolnego

Skąd więc tak niska ocena kompetencji finansowych naszych dzieci? Źródło problemu może leżeć w jakości tych rozmów: okazuje się bowiem, że rzadko prowadzimy rozmowy poświęcone tylko temu tematowi, a w niewielu domach w ogóle porusza się kwestię organizacji domowego budżetu czy zarobków rodziców. Mówiąc do dzieci zamiast konkretnych i życiowych przykładów chętniej sięgamy po złote myśli i ludowe porzekadła.

Większość dyskusji na temat kieszonkowego ogranicza się do jego wysokości i tego, na co naszym zdaniem należy je przeznaczyć. Choć oczekujemy od naszych dzieci odpowiedzialnego stosunku do pieniędzy, marzymy o tym, żeby były zaradne i samodzielne – mamy trudność w przekazaniu im wiedzy, która jest niezbędna do tego, żeby takie umiejętności nabyć. A przecież nie od dzisiaj wiadomo, że najlepszym sposobem przyswajania wiedzy jest doświadczenie. Jestem zdania, że warto traktować kieszonkowe jako cenne narzędzie do trenowania niezwykle przydatnych życiowo kompetencji. Nie tylko tych ściśle związanych z finansami, ale też z komunikacją, odpowiedzialnością, podejmowaniem ryzyka, ponoszeniem konsekwencji, a nawet empatią - tłumaczy Tatiana Mindewicz-Puacz, psychoterapeutka.

Jak rozmawiać z dzieckiem o pieniądzach, żeby nas nie tylko słyszało, ale też słuchało i rozumiało? Eksperci twierdzą zgodnie, że prosto i językiem korzyści! Dzieci nie znoszą „kazań”, a im są starsze, tym bardziej buntują się przeciwko nim. Dużo lepiej zadziała spokojny i otwarty dialog na temat pieniędzy i potrzeb z nimi związanych. Jeśli chcemy, aby nasze pociechy – również jako dorośli – nie stresowały się sprawami finansowymi, powinniśmy dać im dobry przykład i np. pokazać im, jak sami konstruujemy domowy budżet i zarządzamy nim.

Warto też szukać okazji do edukacji bliskich dziecku, takich jak np. planowanie wakacji czy zakup z listy życzeń, np. konsoli czy upragnionej zabawki. Taki plan powinien zakładać konkretne kwoty i daty, by dziecko wiedziało, kiedy uda mu się osiągnąć wyznaczony cel finansowy. To bardzo motywuje i pokazuje, że pieniądze i marzenia nie są abstrakcją.

Dziadkowie i krewni też „dokarmiają” świnkę-skarbonkę

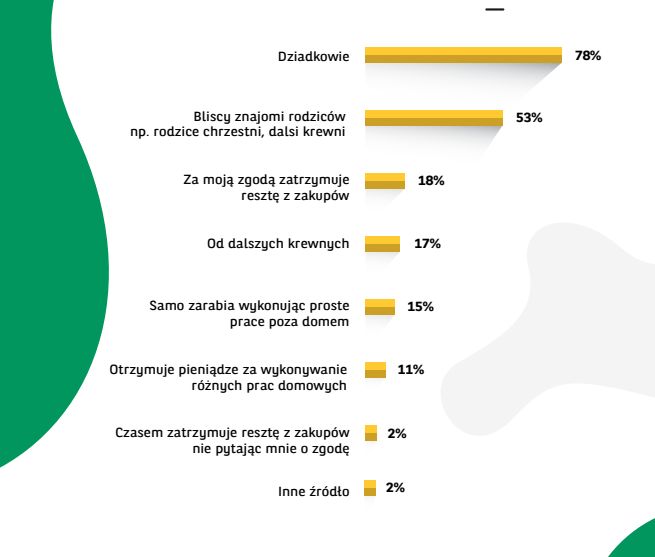

Kolejnym wnioskiem z badania zleconego przez Bank BNP Paribas jest przekonanie rodziców, że ich dzieci dysponują bardzo dużymi zasobami finansowymi, często wykraczającymi poza ich realne potrzeby. Skąd tak duże oszczędności, skoro nasze dzieci otrzymują w ramach kieszonkowego stosunkowo niewygórowane kwoty? Otóż głównym źródłem – niemal 80% - ekstra przychodów najmłodszych są dziadkowie oraz inne bliskie osoby i znajomi rodziców (53%). Kolejnym źródłem dodatkowych „przychodów” dzieci – poza kieszonkowym – są pieniądze dawane przez rodziców za dobre oceny. Taką praktykę stosuje aż 46% rodziców w Polsce.

fot. BNP Paribas

Kto jeszcze poza rodzicami daje pieniądze dzieciom?

Dzieci, bez względu na wiek, bardzo często otrzymują dodatkowe pieniądze od innych osób poza rodzicami

Metodologia badania

Badanie jakościowo-ilościowe zrealizowane dla BNP Paribas przez Difference; Badanie ilościowe (CAWI, rodzice dzieci w wieku 0-18 lat, N=1000, realizacja ankiet 4-8.12.2021); Badanie jakościowe (12 IDI z rodzicami deklarującymi dawanie kieszonkowego, realizacja 15-20.2021).

Kiedy konto dla dziecka, a kiedy kieszonkowe?

Kiedy konto dla dziecka, a kiedy kieszonkowe?

oprac. : eGospodarka.pl

Przeczytaj także

-

2/3 Polaków nagradza dzieci za wyniki w nauce

-

Ufunduj kieszonkowe na Dzień Dziecka

-

Letnia edukacja finansowa

-

Kieszonkowe dla dziecka: skarbonka czy konto?

-

Edukacja finansowa dzieci: kieszonkowe podstawą

-

Kieszonkowe: pierwszy krok do przedsiębiorczości

-

Edukacja finansowa dzieci w Polsce kuleje

-

Kieszonkowe czyli daj dziecku poznać wartość pieniądza

-

Polacy a kieszonkowe dla dzieci

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}