Stała czy zmienna stopa procentowa?

2022-05-27 00:20

Zapadła decyzja - czas kupić własne M. Nieważne czy chodzi o zgrabną kawalerkę, czy rodzinny dom z ogrodem, za każdą nieruchomość należy niemało zapłacić, często posiłkując się kredytem. Pojawia się tylko pytanie - stała czy zmienna stopa procentowa? Które ryzyko wybrać? Czy liczyć na spadek stóp i wybrać oprocentowanie zmienne, czy może na ich wzrost i kredyt o stałej stopie?

Przeczytaj także: Czy dziś warto jeszcze wziąć kredyt ze stałym oprocentowaniem?

Po historycznie niskim poziome rynkowych stóp procentowych w Polsce w czasach gospodarki wolnorynkowej, tj. od 1989 r., które obowiązywały w okresie od końca 1. kwartału 2020 r. do połowy 4. kwartału 2021 r., najniższe stopy procentowe ustalane przez Radę Polityki Pieniężnej wynosiły: stopa referencyjna 0,10%, stopa lombardowa 0,50%, stopa depozytowa 0,00%, stopa redyskonta weksli 0,11%. Są one głównym wyznacznikiem rynkowej ceny pieniądza w Polsce, a nie jak to się podaje w podręcznikach ekonomii – stawka referencyjna WIBOR.Kredytobiorca ma wybór

Komisja Nadzoru Finansowego, przewidując wzrost rynkowych stóp procentowych, zobligowała banki działające na polskim rynku kredytów mieszkaniowych do wprowadzenia w ofercie możliwości zawierania umów ze stałą stopa procentową.

W połowie 2021 r. polskie banki, dostosowując się do zaleceń KNF, wprowadziły możliwość zawierania umów o kredyt mieszkaniowy ze stałą stopą, na wzór oferty banków działających na terenie krajów Unii Europejskiej w strefie waluty euro. W ten sposób dano klientowi możliwość wyboru a zarazem przerzucono na niego odpowiedzialność za decyzję podejmowaną bez odpowiedniego przygotowania, a czasami nawet bez rozumienia mechanizmów bankowych.

Od dnia 04.11.2021 r. Rada Polityki Pieniężnej zmieniła trend zmian rynkowych stóp procentowych z malejących na rosnące, co spotkało się z dużym niezadowoleniem posiadaczy przede wszystkim kredytów mieszkaniowych - mówi dr Hubert Gąsiński, ekspert i wykładowca w Wyższej Szkole Bankowej w Warszawie.

Na początku maja 2022 r. Rada Polityki Pieniężnej podniosła wszystkie stopy procentowe o 0,75 pkt. proc. Stopa referencyjna – główna stopa NBP – wzrosła z 4,5% do 5,25% w skali rocznej, lombardowa do 5,75%, depozytowa do 4,75%, stopa redyskonta weksli do 5,30% a dyskontowa weksli do 5,35%. Była to ósma z rzędu podwyżka stóp procentowych. Prezes NBP Adam Glapiński zapowiedział, że stopy będą nadal podwyższane.

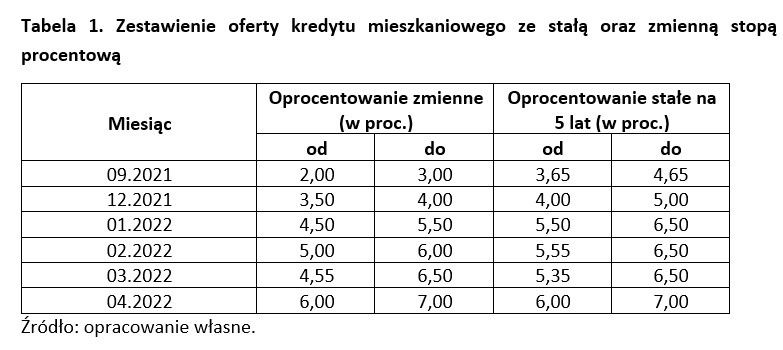

Oferta kredytu mieszkaniowego we wrześniu 2021 r. ze stałą stopą procentową w porównaniu do stopy zmiennej w momencie zawierania umowy była mniej korzystna, różnica wynosiła ok. 150 p.b. (czyli była droższa o ok. 1,5%). Dziś możemy powiedzieć, że warto było podpisać umowę na stałą stopę nawet na 4,65%, niż płacić obecne 7,50% i martwić się o najbliższą przyszłość, ponieważ kredytobiorców czeka dalszy wzrost, może nawet powyżej 10%.

fot. mat. prasowe

Zestawienie oferty kredytu hipotecznego ze stałą oraz zmienną stopą procentową

Oferta kredytu mieszkaniowego we wrześniu 2021 r. ze stałą stopą procentową w porównaniu do stopy zmiennej w momencie zawierania umowy była mniej korzystna, różnica wynosiła ok. 150 p.b. (czyli była droższa o ok. 1,5%).

Wybór stałej stopy procentowej na okres 5 lat jest pewnego rodzaju zakupem spokoju i pewności braku wzrostu raty kredytu mieszkaniowego.

Analizując historycznie zestawienie oferty banku możemy powiedzieć, iż kredytobiorcy którzy nie wybrali stałej stopy procentowej, podjęli błędną decyzję finansową. Po zapowiedziach Prezesa NBP – w mojej ocenie – jesteśmy w połowie zmian rynkowych stóp procentowych, zatem dziś mamy ostatni moment na zwarcie umowy lub aneksu zmiany stopy procentowej ze zmiennej na stałą - podsumowuje dr Gąsiński.

Oczywiście ostateczna decyzja i wybór oprocentowania należą do kredytobiorcy. Na pewno warto ją przemyśleć - mówimy w końcu o zobowiązaniu często na wiele, wiele lat.

Hubert Gąsiński, doktor nauk ekonomicznych, ekspert i wykładowca

Przeczytaj także:

Kredyt hipoteczny - czy warto przejść na stałe oprocentowanie?

Kredyt hipoteczny - czy warto przejść na stałe oprocentowanie?

Kredyt hipoteczny - czy warto przejść na stałe oprocentowanie?

Kredyt hipoteczny - czy warto przejść na stałe oprocentowanie?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}