Najlepsze lokaty bankowe i konta oszczędnościowe I 2022 r.

2022-01-26 12:17

Na bankowych lokatach można już zarobić nawet 3-4%, choć wymaga to spełnienia szeregu dodatkowych warunków. Z drugiej strony z oferty instytucji finansowych znikają propozycje z oprocentowaniem liczonym w promilach. Problem w tym, że to wciąż o wiele za mało, aby podjąć walkę z inflacją.

Przeczytaj także: Najlepsze lokaty bankowe i konta oszczędnościowe XII 2021 r.

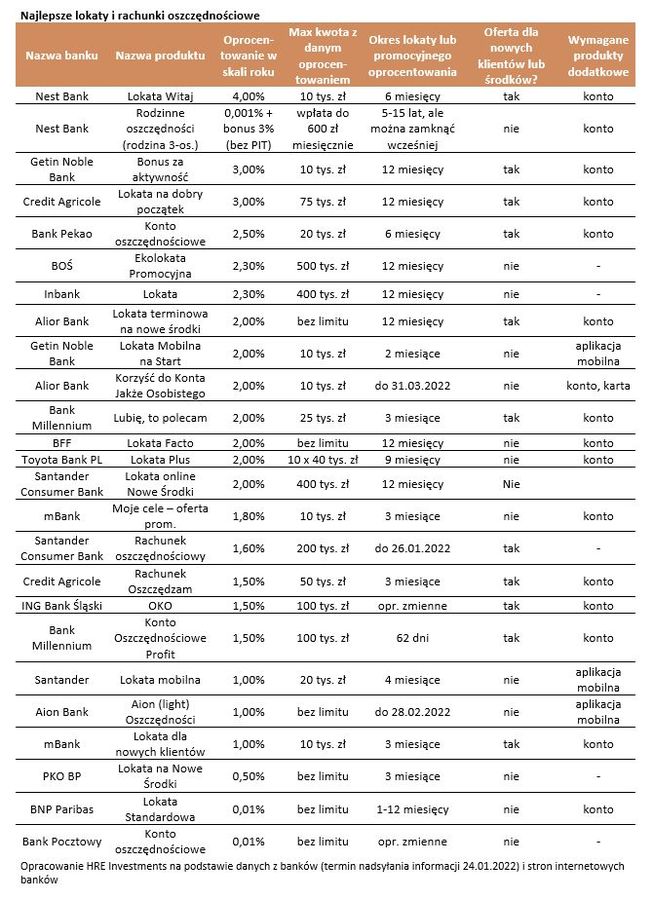

Wraz z rosnącymi stopami procentowymi, banki uatrakcyjniają oferty depozytowe. Choć dzieje się to z pewnym opóźnieniem, to i tak w zestawieniu najlepszych lokat i rachunków oszczędnościowych zostały dosłownie ostatnie propozycje, w przypadku których oszczędzający „kuszeni” są niemal zerowym oprocentowaniem.W naszym rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Skupiamy się na takich, w ramach których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

Znikają promile, wracają procenty

W ostatnim miesiącu doszło do dwóch szczególnie ważnych zmian. Największy bank działający w Polsce przestał „kusić” rodaków tylko i wyłącznie oprocentowaniem na poziomie ułamku promila. Do oferty wszedł produkt dający 0,5% w skali roku. Jest to co prawda oferta dla nowych środków klientów korzystających z bankowości osobistej, ale i tak po wielu miesiącach lokat z oprocentowaniem na poziomie 0,01% jest to poprawa, którą trzeba odnotować.

Drugą ważną zmianą jest produkt, który wylądował na samym szczycie naszej tabeli. Jeden z mniejszych banków w ramach zachęty dla nowych klientów zaproponował bowiem 4% w skali roku. Tu także trzeba spełnić szereg dodatkowych warunków – być nowym klientem, zasilić konto osobiste i na promocyjnych warunkach można zdeponować tylko 10 tysięcy złotych na pół roku.

Banki aktywnie pracują nad lokatami

Są to tylko dwie z siedmiu zmian, które w ostatnim miesiącu oszczędzający mogą zaliczyć bankom na plus. Tym samym styczeń był już drugim miesiącem z rzędu, w trakcie którego spora część banków zmieniała oferty czołowych depozytów. Jest to oczywiście konsekwencją cyklu podwyżek stóp procentowych zapoczątkowanego w październiku 2021 roku. Na rosnące odsetki z lokat niewielki wpływ mógł mieć też w tym czasie wzrost dynamiki inflacji.

Efekty widać nie tylko w przetasowaniach w depozytowej czołówce, ale prawie każdy oszczędzający w Polsce mógł w ostatnim czasie zauważyć, że banki zaczęły w końcu podnosić oprocentowanie lokat oraz rachunków oszczędnościowych i zaczyna to dotyczyć nie tylko promocyjnych ofert, ale też tych standardowych. Może nie są to rewolucyjne zmiany, ale bez wątpienia zauważalne. Najnowsze informacje opublikowane przez NBP pokazują, że średnie oprocentowanie lokat zakładanych w listopadzie 2021 opiewało na zaledwie 0,44% w skali roku. To i tak więcej niż w poprzednich miesiącach. W październiku było to bowiem 0,35%, we wrześniu 0,29%, a w sierpniu 0,23%.

fot. mat. prasowe

Najlepsze lokaty i rachunki oszczędnościowe

Efekty widać nie tylko w przetasowaniach w depozytowej czołówce, ale prawie każdy oszczędzający w Polsce mógł w ostatnim czasie zauważyć, że banki zaczęły w końcu podnosić oprocentowanie lokat oraz rachunków oszczędnościowych i zaczyna to dotyczyć nie tylko promocyjnych ofert, ale też tych standardowych.

Dążymy do 2% na lokacie

Jeśli zmiany będą zachodziły w podobnym tempie też w kolejnych miesiącach, to jesteśmy już coraz bliżej przeciętnego oprocentowania lokat na poziomie 1%. Jeśli ponadto zgodnie z najnowszymi rynkowymi przewidywaniami podstawowa stopa procentowa wzrośnie w Polsce do poziomu około 4,0% – 4,25%, to i przeciętne oprocentowanie bankowych lokat może zacząć w końcu wynosić około 2%. Do takich zmian droga jest jednak jeszcze daleka. Jest to raczej perspektywa końcówki 2022 roku lub dopiero roku 2023 – oczywiście o ile bieżące prognozy się sprawdzą. A trzeba pamiętać, że w ostatnich miesiącach czy tygodniach, rynkowe przewidywania potrafiły się zmieniać jak w kalejdoskopie.

Rekord strat z kończących się lokat

Czymże jest jednak oprocentowanie na poziomie 2, 3 czy nawet 4% w obliczu inflacji na poziomie 7-9%? Szczególnie powolne podnoszenie oprocentowania depozytów przez banki nie jest pocieszeniem dla osób, którym niedawno kończyły się lokaty zakładane rok temu. Jest to grono osób, które zaliczyły największe realne straty od wielu wielu lat.

W grudniu mieliśmy przecież do czynienia z inflacją na poziomie 8,6% (r/r). Dla porównania, jeśli ktoś rok wcześniej zakładał roczną lokatę, to ta była oprocentowana na zaledwie 0,16%. To znaczy, że realnie ulokowany tak kapitał stracił na wartości w ciągu roku prawie 8%.

Kolejne miesiące też nie będą nas rozpieszczać. Według najnowszych prognoz banku Pekao w całym bieżącym roku inflacja wynieść ma bowiem 8% jeśli tarcze inflacyjne będą działać do lipca lub 6,6% jeśli ich działanie zostanie przedłużone. Trochę wcześniej wstępne prognozy NBP mówiły o tym, że w 2022 roku inflacja może wynieść 7,6%. W tym kontekście nawet dostępne dziś promocyjne lokaty z oprocentowaniem na poziomie 3-4% wyglądają mizernie – szczególnie jeśli weźmiemy pod uwagę, że od oprocentowania wypłacanego przez banki trzeba jeszcze zapłacić podatek (19%).

Oczywiście po wielu miesiącach bardzo słabych ofert lokat nie powinno dziwić, że w obliczu powoli rosnących zwrotów z depozytów, więcej oszczędności popłynie do banków. Historycznie rzecz biorąc jest to naturalne zachowanie. Wiele osób docenia przecież bezpieczeństwo i łatwy dostęp do środków zdeponowanych w bankach i to niezależnie od tego czy realnie na tym tracą czy nie. Powód jest prosty – bezpieczeństwo. Rodzime banki przez lata dowodziły bowiem, że można na nich polegać. To dlatego zaufanie do nich może być wyższe niż do instytucji np. na Cyprze czy w Grecji, gdzie nie tylko dostęp do środków potrafił być okresowo blokowany, ale nawet oszczędności poddawano nacjonalizacji.

Bartosz Turek, Oskar Sękowski

Przeczytaj także:

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

Najlepsze lokaty i rachunki oszczędnościowe VIII 2024 r.

oprac. : eGospodarka.pl

Więcej na ten temat:

lokaty bankowe, najlepsze lokaty bankowe, oprocentowanie lokat, zysk z lokaty, oferta banków, rachunki oszczędnościowe, oszczędzanie pieniędzy

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}