BIK: kredyty i pożyczki w 2021 roku. Prognozy na 2022 rok

2022-01-26 13:49

Przeczytaj także: Kredyty i pożyczki w 2022 oraz prognozy na 2023 rok

Z tego tekstu dowiesz się m.in.:

- Ile poszczególnych rodzajów kredytów zaciągnęli Polacy w 2021 roku?

- Jak Polacy spłacali kredyty w 2021 roku?

- Jakie są zagrożenia dla rynku kredytowego na 2022 rok?

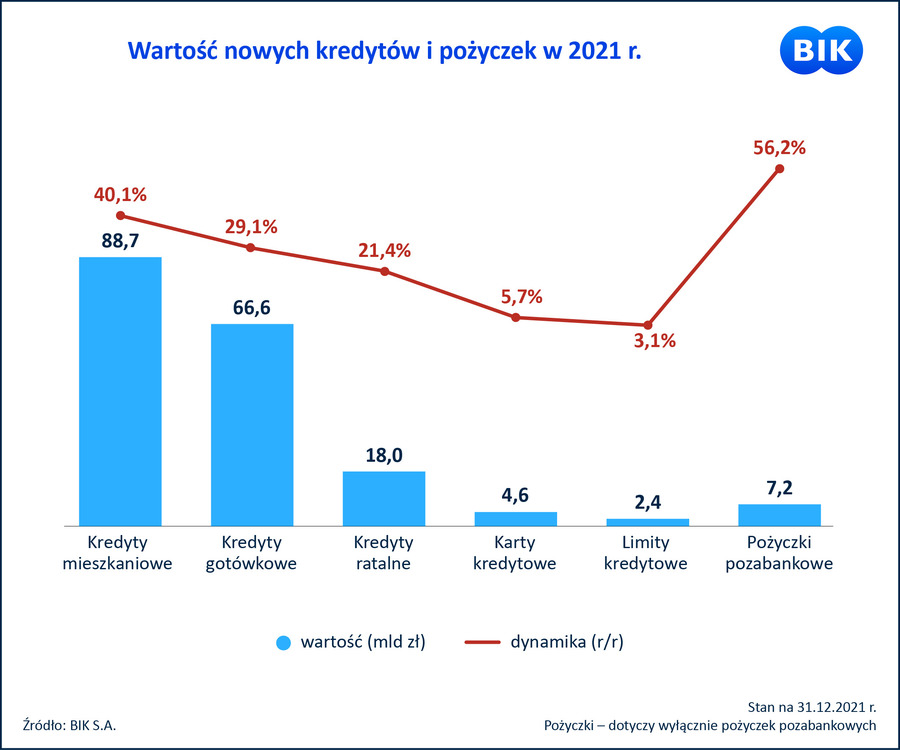

BIK podsumował 2021 na rynku kredytowym. Z analizy wynika, że wzrost odnotowały wszystkie rodzaje kredytów. Największy - o 56,2% - dotyczył pożyczek pozabankowych udzielonych przez firmy pożyczkowe. Ich wartość wyniosła 7,20 mld zł. O 40,1% wyższa r/r była wartość udzielonych kredytów mieszkaniowych, która wyniosła 88,69 mld zł. W 2021 roku banki i SKOK-i udzieliły kredytów ratalnych na kwotę 18,03 mld zł (+21,4%) oraz na kwotę 66,64 mld zł (+29,1%) kredytów gotówkowych.

Przybywało kredytów udzielanych na wysokie wartości. To zjawisko jest cechą charakterystyczną dla całego 2021 r. i dotyczyło wszystkich rodzajów kredytów.

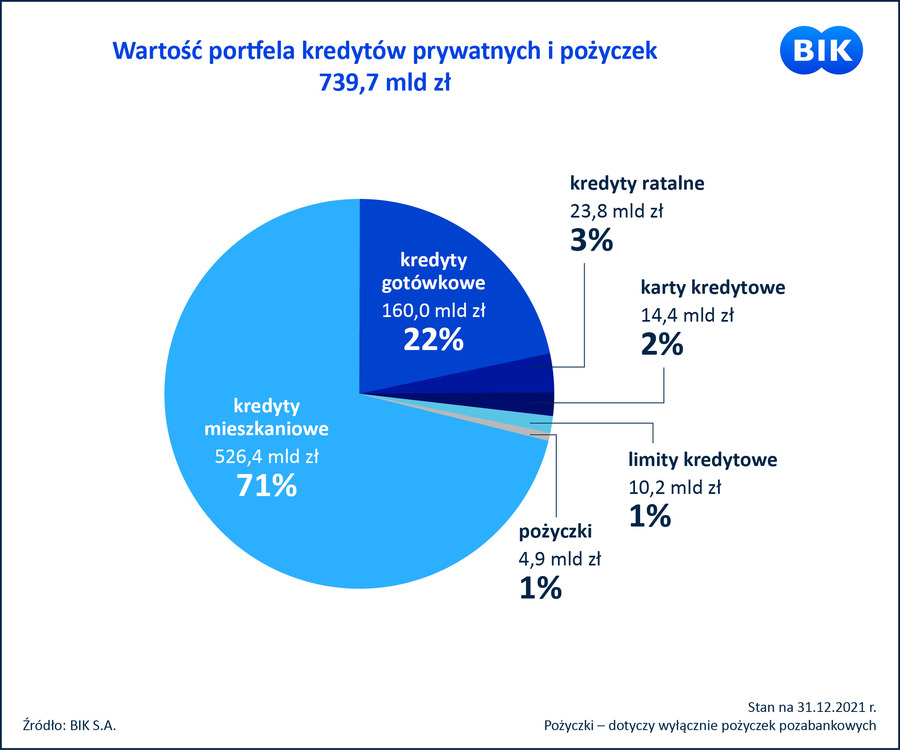

Łączne zadłużenie gospodarstw domowych na koniec 2021 r. z tytułu wszystkich produktów kredytowych, limitów i pożyczek pozabankowych wyniosło 739,7 mld zł. Na wzrost portfela kredytowego znaczący wpływ miały kredyty mieszkaniowe, które wyraźnie dominują w strukturze, osiągając ponad 70% wartości całego portfela.

Na wartość akcji kredytowej w kredytach hipotecznych w 2021 r. wpływ miały dwa kluczowe czynniki. Pierwszym z nich był niewątpliwie wysoki popyt ze strony kredytobiorców, wynikający ze sprzyjających warunków makroekonomicznych. Utrzymujące się od maja 2020 r. stopy procentowe na poziomie 0,1%, zachęcały Polaków do zaciągania kredytów. Koszty kredytu były niskie, zaś zdolność kredytowa potencjalnych kredytobiorców wysoka. Pozwalało to na zaciąganie zobowiązań długoterminowych na wysokie kwoty. Zobowiązania kredytowe na wartość ponad 500 tys. zł stanowiły w 2021 r. ponad 28% całej akcji kredytowej w hipotekach, a ich roczna dynamika była najwyższa i wyniosła 87,8%. Drugi czynnik to, wzrost o 14% r/r średniej kwoty udzielanego kredytu mieszkaniowego. Widać tu bezpośrednią korelację z szybującymi w górę cenami na rynku nieruchomości - wyjaśnia dr Mariusz Cholewa, prezes zarządu BIK.

fot. mat. prasowe

Wartość portfela kredytów prywatnych i pożyczek

71% stanowiły kredyty mieszkaniowe.

fot. mat. prasowe

Wartość nowych kredytów i pożyczek

O 56,2% urosła wartość przyznanych pożyczek pozabankowych.

Jakość portfela kredytowego już od kilku lat utrzymuje się na bezpiecznym poziomie szkodowości. Comiesięczne odczyty BIK Indeksu Jakości potwierdzają, że poziom szkodowości jest najniższy w historii w kredytach ratalnych i gotówkowych, a w kredytach mieszkaniowych prawie najniższy.

W 2021 r. Polacy spłacali swoje zobowiązania lepiej niż kiedykolwiek. W ubiegły rok wchodziliśmy z dużym niepokojem z uwagi na wątpliwość, jak zachowają się kredyty objęte w 2020 r. moratoriami kredytowymi po ich zakończeniu. Rzeczywistość okazała się dużo lepsza niż potencjalne obawy z początku roku. Poziom jakości monitorujemy wykorzystując nasze Indeksy Jakości, które pełnią funkcję systemu wczesnego ostrzegania. W przypadku większości produktów kredytowych, jakość wręcz poprawiła się w porównaniu z poprzednimi latami. Do poprawy jakości portfela kredytowego przyczyniło się m.in. złagodzenie skutków ekonomicznych pandemii poprzez stymulację fiskalną oraz, że w pandemii banki udzielały kredyty klientom o wyższej wiarygodności - podsumowuje prezes BIK.

Zagrożenia dla rynku kredytowego na 2022 rok

Jak wynika z badania zrealizowanego dla BIK 18 stycznia 2022 r., blisko połowa (48%) ogółu Polaków obawia się, że w ciągu najbliższych trzech miesięcy ich sytuacja finansowa ulegnie pogorszeniu.

Obawy te u 80% badanych związane są ze wzrostem stałych kosztów utrzymania, opłat za gaz, prąd, wodę. Są to również główne obawy osób posiadających kredyty mieszkaniowe, co przyznało 70% badanych.

Te nastroje społeczne pogłębia fakt zapowiadanych kolejnych podwyżek stóp procentowych. Dla 64% Polaków, spłacających kredyt mieszkaniowy, to istotne źródło obaw.

BIK wskazuje, że największym zagrożeniem dla jakości spłacanych kredytów, będzie wzrost oprocentowania kredytów w wyniku kolejnych podwyżek stóp procentowych. Obecnie przy stopie referencyjnej NBP 2,25%, przy średnim kredycie hipotecznym na 311 tys. zł miesięczna rata wzrosła o 347 zł w stosunku do okresu, w którym stopy procentowe były najniższe w historii. Jeśli stopy procentowe wzrosną do poziomu 4,5%, rata podwyższy się o kolejne 409 zł.

To, co wpłynie na terminowość spłaty kredytów w 2022 r., to posiadany przez gospodarstwa domowe bufor, będący różnicą pomiędzy dochodami a kosztami utrzymania oraz kosztami obsługi zadłużenia. Kredytobiorcy, którzy na moment zaciągania kredytów, bufor ten miały na niskim poziomie, będą najbardziej narażone na trudności w terminowej obsłudze zadłużenia.

- Uwzględniając rosnące koszty związane z utrzymaniem gospodarstwa domowego, dla osób które już dzisiaj mają wysoki poziom wskaźnika DtI, ilustrującego relację miesięcznego obciążenia z tytułu spłat zobowiązań finansowych i dochodów rozporządzalnych, terminowa obsługa posiadanych zobowiązań kredytowych może już stanowić trudność. Szczególnie, gdy oprocentowanie kredytów wzrośnie, a uzyskiwane dochody nie zrównoważą tego efektu - tłumaczy prezes Cholewa.

Co przyniesie rok 2022?

Perspektywy dla rynku kredytowego w 2022 r. są mocno skorelowane z czynnikami niepewności odnośnie przyszłej sytuacji gospodarczej, pandemicznej i fiskalnej. Czynniki te w sposób zróżnicowany wpłyną na poszczególne produkty kredytowe. Wniosek jest jeden: dynamika akcji kredytowej w 2022 r. w porównaniu do roku 2021 r. będzie zróżnicowana w zależności od rodzaju kredytu.

W wartości udzielonych kredytów mieszkaniowych przewidujemy w 2022 r. spadek r/r o 9,8% w porównaniu do roku 2021. Sprzedaż kredytów hipotecznych szacujemy nadal na wysokim poziomie sięgającym 80,0 mld zł, wyższym niż przed pandemią oraz wyższym niż w okresie ostatniego boomu mieszkaniowego w latach 2005-2008 - zapowiada prezes BIK.

Umiarkowane wzrosty BIK szacuje w kredytach ratalnych, natomiast w kredytach gotówkowych zapowiada lekkie wzrosty i powrót do poziomów sprzed pandemii.

Niewielki wzrost o 3,6% szacujemy w kredytach gotówkowych, których wartość osiągnie 69,0 mld zł, powracając do odczytów sprzed pandemii. W kredytach ratalnych przyjmujemy wzrost na poziomie 5,6% , co przekłada się na 19,0 mld zł nowej akcji kredytowej w tym segmencie i kontynuacje trendu wzrostowego – dodaje.

Zwolnienie tempa w kredytach mieszkaniowych

W roku 2022 BIK nie przewiduje pobijania kolejnych rekordów w wartości udzielonych kredytów mieszkaniowych. Wpływ na to będzie miało kilka czynników.

Podnoszone stopy procentowe osłabią zdolność kredytową osób ubiegających się o finansowanie w bankach. Niewiadomą jest także zakres i skala obciążenia gospodarstw domowych, w wyniku rosnących kosztów związanych z wysoką inflacją.

Inny negatywny czynnik wpływający na dochody gospodarstw domowych wynikać może ze zmian w systemie podatkowym. Część lepiej zarabiających podatników straci na zmianach podatkowych, co ograniczy ich zdolność kredytową.

Prawdopodobna stabilizacja cen na rynku nieruchomości wpłynie na niższą dynamikę wzrostu przeciętnie zaciąganego kredytu mieszkaniowego.

Już od kwietnia 2021 r. obserwujemy systematyczny spadek liczby osób wnioskujących o kredyt mieszkaniowy. Zjawisko to może się jeszcze pogłębić w 2022 r. w wyniku podwyżek stóp procentowych, wzrostu kosztów utrzymania i ewentualnego braku zrównoważenia tych negatywnych aspektów wzrostem dochodów rozporządzalnych gospodarstwa domowego. Ponadto, w przypadku stabilizacji lub spadku cen na rynku nieruchomości, średnia wartość wnioskowanego kredytu przestanie dynamicznie rosnąć. Wartość akcji kredytowej jest bezpośrednio uzależniona od liczby udzielonych kredytów i wartości przyznanego kredytu. Jeśli będzie mniej wnioskujących, a średnia kwota kredytu stabilna, to akcja kredytowa osłabi się - podsumowuje dr Mariusz Cholewa.

Kredyty mieszkaniowe w II 2024: wyższa zdolność kredytowa podkręca sprzedaż

Kredyty mieszkaniowe w II 2024: wyższa zdolność kredytowa podkręca sprzedażoprac. : eGospodarka.pl

Przeczytaj także

-

Kredyty mieszkaniowe w I 2024 o wartości największej w historii

-

Kredyty mieszkaniowe na szczytach, ratalne na wysokiej fali wzrostowej

-

Kredyty mieszkaniowe - rekordowy październik 2023

-

Wartość kredytów mieszkaniowych we IX 2023 wyższa aż o 232,7% r/r

-

Ożywienie w kredytach mieszkaniowych trwa

-

Kredyty ratalne - kontynuacja hossy

-

Kredyty i pożyczki pozabankowe w I połowie 2023 roku

-

Kredyty mieszkaniowe powoli w górę

-

Kredyty ratalne w mistrzowskiej formie

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

Nowa Pabianicka we Wrocławiu: nowe mieszkania już w sprzedaży

{kind=link}

{kind=link}