Ranking kredytów hipotecznych - wrzesień 2021

2021-09-13 11:40

Czas najtańszych kredytów powoli się kończy © Andrey Popov - Fotolia.com

Oprocentowanie kredytów hipotecznych rośnie, mimo że Rada Polityki Pieniężnej nie podwyższyła stóp procentowych. W przypadku kredytów z oprocentowaniem zmiennym przyczyną jest wzrost stawki WIBOR 3M. Expander zwraca też uwagę, że trzy banki - Bank Millennium, ING Bank Śląski i PKO BP - podwyższyły już również oferowane stawki oprocentowania stałego. Chodzi oczywiście o oprocentowanie dla tych klientów, którzy dopiero zaciągają takie kredyty. Wygląda więc na to, że czas najtańszych kredytów w historii powoli zaczyna się kończyć.

Przeczytaj także: Ranking kredytów hipotecznych - kwiecień 2021

Pierwsze podwyżki rat już w październiku

Stawka WIBOR 3M, od której zależy oprocentowanie zdecydowanej większości kredytów hipotecznych, wzrosła z 0,21% do 0,24%. W rezultacie raty kredytów z oprocentowaniem zmiennym wzrosną. Podwyżka pojawi się zwykle w październiku lub listopadzie. Na szczęście początkowo będzie niewielka, bo o zaledwie 4,5 zł (dla kredytu 300 000 zł na 25 lat). To jednak dopiero początek. Najprawdopodobniej stawka WIBOR dalej będzie rosła w miarę jak podwyżki stóp NBP będą stawały się coraz bardziej prawdopodobne oraz gdy będą już wprowadzane. Wzrost stawki WIBOR z 0,21% do 1,71%, czyli do poziomu sprzed pandemii spowoduje, że rata wspomnianego wcześniej kredytu wzrośnie o 236 zł (z 1334 zł do 1570 zł).

Przed podwyżkami można się częściowo zabezpieczyć wybierając kredyt z tzw. oprocentowaniem stałym. W takim przypadku rata nie zmienia się przez pierwszych 5 lat (w Alior Banku przez 7 lat), nawet jeśli rosną stopy procentowe. Dopiero po tym okresie następuje dostosowanie oprocentowania do obowiązującego wtedy poziomu stóp procentowych. Jeśli wtedy stawka WIBOR będzie dużo wyższa niż obecnie, to rata gwałtownie wzrośnie. Do tego czasu kredytobiorca ma jednak kilka lat spokoju.

Banki podwyższają oprocentowanie stałe

Nie ma jednak nic za darmo. Kosztem tego spokoju jest to, że oprocentowanie stałe już od początku jest wyższe od zmiennego. Średnie stawka oprocentowania zmiennego wynosi obecnie 2,44%, a stałego aż 4,04% (dla kredytu z wkładem własnym 20%). Ta różnica jeszcze przed miesiącem była nieco mniejsza. Banki zdają sobie sprawę z tego, że zbliża się czas podwyżek stóp procentowych, więc podwyższają stawki oprocentowania stałego dla nowych klientów, którzy dopiero chcą skorzystać z takiej oferty.

W ING Banku Śląskim jeszcze w sierpniu można było uzyskać stałe oprocentowanie wynoszące 3,98%, a obecnie już 4,25%. W PKO BP stawka wzrosła z 3,39% do 3,59%, a w Banku Millennium z 3,85% do 4%. Do dopiero początek. Niestety w najbliższym czasie prawdopodobnie będziemy obserwowali więcej takich podwyżek. Jeśli więc ktoś chciałby zapewnić sobie niskie oprocentowanie kredytu na kilka lat, to powinien się pospieszyć.

Najlepsze oferty kredytów hipotecznych z oprocentowaniem stałym

Przeanalizowaliśmy oferty kredytów ze stałym oprocentowaniem na kwotę 300 000 zł, 20% wkładu własnego, w dziesięciu bankach. Najniższą 5-letnią stawkę, wynoszącą 3,04%, oferuje Santander. Uzyskanie takich warunków wymaga jednak posiadania przynajmniej 20% wkładu własnego oraz skorzystania z produktów dodatkowych: konta z wpływem wynagrodzenia, oferowanego przez bank ubezpieczenia mieszkania i karty kredytowej, którą trzeba wydawać przynajmniej 500 zł miesięcznie.

Warto też zwrócić uwagę na oferty Banku Millennium czy Citi Handlowego. Choć oprocentowanie w ich przypadku jest wyższe niż w Banku Pekao czy PKO BP, to jednak łączny koszt w pierwszych 5 latach jest niższy. Na koszt kredytu składają się bowiem nie tylko odsetki, ale wiele innych elementów np. prowizja, składki ubezpieczeniowe, dodatkowe odsetki do czasu ustanowienia hipoteki itp.

Ciekawostką jest oferta Alior Banku. Stałe oprocentowanie wynosi tam aż 5,49%, a więc jest najwyższe wśród analizowanych banków. Należy jednak dodać, że okres kiedy nie trzeba obawiać się wzrostu raty jest w tym przypadku najdłuższy w naszym zestawieniu i wynosi 7 lat.

fot. mat. prasowe

Ranking kredytów hipotecznych z oprocentowaniem stałym

Najniższą 5-letnią stawkę, wynoszącą 3,04%, ofertuje Santander.

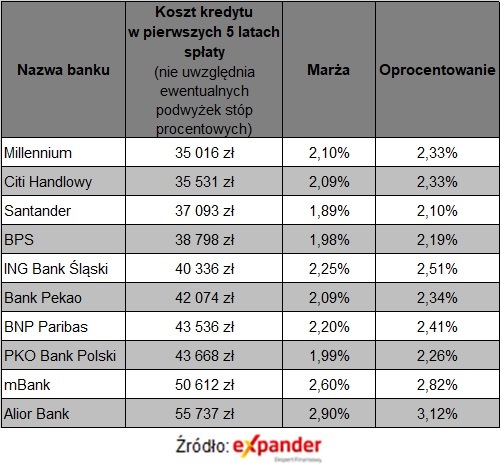

Najlepsze oferty kredytów hipotecznych z oprocentowaniem zmiennym

Dla porównania prezentujemy również analogiczny ranking kredytów z oprocentowaniem zmiennym. W tym przypadku wszystkie oferty z wyjątkiem Alior Banku zapewniają początkowe oprocentowanie poniżej 3%. Najniższe można znaleźć w Santanderze, gdzie wynosi 2,1%. Biorąc pod uwagę wszystkie koszty w pierwszych 5 latach, to tańszy od niego jest jednak kredyt w Millennium i Citi Handlowym.

Pięcioletni koszt kredytu w tym przypadku, w zależności od banku, wynosi od 35 016 zł do 55 737 zł. Przy kredycie ze stałym oprocentowane było to od 50 529 zł do nawet 102 675 zł. Różnica jest więc ogromna, ale należy pamiętać, że w rzeczywistości będzie ona niższa lub nawet to kredyty ze stałym oprocentowaniem mogą okazać się tańsze. Prezentowany koszt kredytów z oprocentowaniem zmiennym uwzględniają bowiem odsetki naliczane przy obecnym poziomie oprocentowania. Tymczasem jest bardzo prawdopodobne, że stopy procentowe wzrosną w tym okresie. Nie wiadomo jednak kiedy i jak mocno. Każdy kredytobiorca sam musi więc zdecydować, który rodzaj kredytu będzie dla niego lepszy.

fot. mat. prasowe

Ranking kredytów hipotecznych z oprocentowaniem zmiennym

Wszystkie oferty z wyjątkiem Alior Banku zapewniają początkowe oprocentowanie poniżej 3%.

Przeczytaj także:

Raty kredytów zaczęły spadać, a zdolność kredytowa wzrosła

Raty kredytów zaczęły spadać, a zdolność kredytowa wzrosła

Raty kredytów zaczęły spadać, a zdolność kredytowa wzrosła

Raty kredytów zaczęły spadać, a zdolność kredytowa wzrosła

oprac. : Jarosław Sadowski / expander

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}