Lokaty bankowe w 2021 będą przynosić straty

2021-03-08 12:32

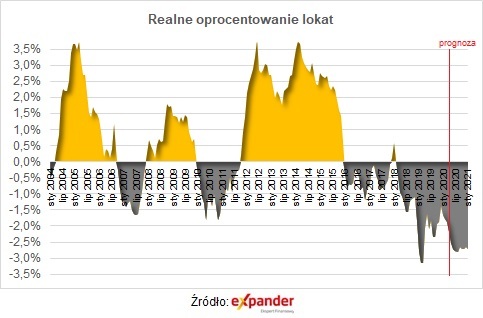

Rok 2021 będzie już szóstym z kolei, kiedy lokaty bankowe przynoszą straty w ujęciu realnym. NBP opublikował właśnie projekcję inflacji, z której wynika, że w tym roku ceny wzrosną o 3,15%. Dla porównania średnie oprocentowanie lokat bankowych założonych w styczniu wyniosło 0,42%. Po uwzględnieniu wzrostu cen i podatku realne oprocentowanie będzie więc ujemne i wyniesie ok. -2,72%. Z wyliczeń Expandera wynika, że do pokonania inflacji wynoszącej 3,15% potrzeba oprocentowania wyższego niż 3,89%. Na lokatach bankowych takich stawek nie uzyskamy. Dobrze przed inflacją chronią natomiast obligacje skarbowe. Co ciekawe część "starych" obligacji tego typu ma teraz oprocentowanie przekraczające 7% w skali roku.

Przeczytaj także: Czym wyróżnia się oprocentowanie lokat walutowych?

Wiele wskazuje a to, że osoby trzymające oszczędności w bankach czeka kolejny trudny rok. NBP prognozuje, że stopy procentowe pozostaną na rekordowo niskim poziomie, a inflacja będzie dość wysoka. W II i III kwartale ma wynieść aż 3,4%, a całym 2021 roku 3,15%. W takiej sytuacji zakładanie lokaty z oprocentowaniem 0,42% oznacza nie tylko niskie odsetki, ale wręcz stratę w ujęciu realnym. Oszczędzający dostanie co prawda kwotę nieco wyższą niż wpłacił, ale za te pieniądze będzie mógł kupić mniej towarów niż przed założeniem lokaty. Warto też dodać, że część ekonomistów obawia się, że pod kod koniec roku wzrost cen może przekroczyć 3,5%. Wtedy realne oprocentowanie spadłoby do -3,05%, co byłoby jednym z najniższych poziomów w historii.

fot. mat. prasowe

Realne oprocentowanie lokat

Część ekonomistów obawia się, że pod kod koniec roku wzrost cen może przekroczyć 3,5%. Wtedy realne oprocentowanie spadłoby do -3,05%

Z lokat wypłynęła niemal połowa pieniędzy

W ostatnich 5 latach oprocentowanie lokat nie było w stanie pokonać inflacji. To bardzo zmieniło podejście Polaków do oszczędzania. W styczniu br. mieliśmy na lokatach bankowych 162 mld zł, a więc od szczytowego momentu (luty 2016 r.) wypłaciliśmy z nich niemal połowę (43%) pieniędzy. Obecnie mamy tam mniej więcej tyle, co w grudniu 2008 r. Z miesiąca na miesiąc saldo jest jednak coraz mniejsze. Pieniądze wypłacane z lokat bankowych i nowe oszczędności popłynęły w różnych kierunkach. Część wciąż jest w bankach, tylko na nieoprocentowanych rachunkach. Niektórzy zaczęli inwestować w mieszkania na wynajem, gdzie rentowność wynosi ok. 4% netto rocznie plus wzrost wartości mieszkania, który w 2020 r. wyniósł średnio ok. 7%. Jeszcze inni wybrali obligacje skarbowe.

Przed inflacją chronią cztery rodzaje obligacji skarbowych. Obligacje 4-letnie i 10-letnie, które są dostępne dla każdego i można na nie wpłacić dowolną kwotę. Są również obligacje 6-letnie i 12-letnie, których oprocentowanie jest wyższe, ale można na nie wpłacić kwotę nie wyższą niż ktoś uzyskał w ramach programu Rodzina 500 plus. Jeśli np. ktoś ma roczne dziecko, to otrzymał łącznie 6000 zł i tylko tyle może wpłacić na takie obligacje.

Ponad 7% na obligacji skarbowej

Jako ciekawostkę warto dodać, że ci, którzy w marcu 2011 r. kupili 10-letnie obligacje, dobrze na tym wyszli. Obecnie ich oprocentowanie wynosi 7,4%, a w całym okresie oprocentowanie wyniosło średnio 4,81%. Kupując taką obligację obecnie warunki będą niestety zdecydowanie gorsze, ale wciąż pomogą uchronić wartość nabywczą oszczędności. W pierwszym roku oprocentowanie wyniesie 1,7%, a kolejnym będzie to inflacja + 1%. NBP prognozuje, że w I kw. 2022 r. inflacja wyniesie 2,8%, a więc oprocentowanie wzrośnie do 3,8%.

Warto dodać, że pieniądze z takich obligacji można wypłacić w dowolnym momencie. Wiąże się to jednak z prowizją, która wynosi 0,7% w przypadku obligacji 4-letniej i 6-letniej. Dla tych 10-letnich i 12-letnich jest to 2%. Zasada jest jednak taka, że wypłacana kwota nie nigdy nie będzie niższa niż wpłacona. Wspominana opłata może więc jedynie pochłonąć część naliczonych odsetek.

Przeczytaj także:

Roczna lokata bankowa w V 2025 ze stratą 0,6%

Roczna lokata bankowa w V 2025 ze stratą 0,6%

Roczna lokata bankowa w V 2025 ze stratą 0,6%

Roczna lokata bankowa w V 2025 ze stratą 0,6%

oprac. : Jarosław Sadowski / expander

Więcej na ten temat:

lokaty, lokaty bankowe, oprocentowanie lokat, zyski z lokaty, inflacja, oszczędzanie pieniędzy, inwestowanie w lokaty, inwestowanie w obligacje

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}