Lokaty bankowe od 2016 roku przynosiły realne straty, ale to może się zmienić

2023-11-20 12:17

Przeczytaj także: Lokaty bankowe kończące się we wrześniu dały 3% realnej straty

Spadająca dynamika inflacji i przerwa w obniżkach stóp procentowych to informacje, które oszczędzających mogły ostatnio napawać optymizmem. Dzięki tym zmianom po raz pierwszy od 7 lat pojawia się szansa na to, że bankowe depozyty uchronią siłę nabywczą pieniędzy.")

fot. mat. prasowe

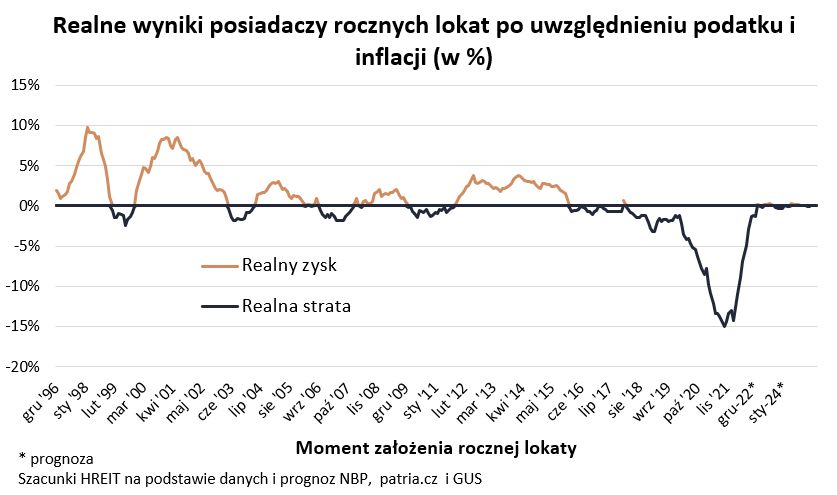

Realne wyniki posiadaczy rocznych lokat po uwzględnieniu podatku i inflacji (w %)

Prawie 25% - tyle realnie stracił ktoś, kto konsekwentnie od 2016 roku trzymał swoje oszczędności na przeciętnej lokacie.

Póki co nie ma jeszcze czego świętować, bo jak wynika z kompletu danych dostępnych za październik 2023 roku, realna strata z kończących się wtedy lokat wyniosła 1,3%. Jeśli bowiem ktoś rok wcześniej (w październiku 2022 roku) założył przeciętną roczną lokatę, to otrzymywał od banku obietnice naliczenia odsetek w wysokości 6,43%. W praktyce oznacza to, że roczna lokata założona na 10 tysięcy złotych, dała niecałe 521 złotych odsetek (643 złotych minus 19% podatku). Inflacja spowodowała jednak, że za nasze oszczędności mogliśmy kupić tyle co za niecałe 9870 zł w dniu zakładania lokaty. To właśnie oznacza 1,3% realnej straty.

Lepiej może być już jednak w przypadku rocznych lokat zakładanych w styczniu 2023 roku, a więc tych, które kończyć się będą na początku 2024 roku. Tu oprocentowanie ma bowiem całkiem realną szansę wyjść na prowadzenie. Przeciętne roczne lokaty zakładane na początku 2023 roku były bowiem oprocentowane na prawie 6,4%. Z projekcji inflacji przygotowanej przez analityków NBP wynika za to, że początek 2024 roku będziemy witać inflacją na poziomie 5%. To znaczy, że nawet po zapłaceniu tzw. podatku Belki może się okazać, że przeciętna roczna lokata uchroni nasze pieniądze przed destrukcyjnym działaniem inflacji. Mamy nawet szansę na trochę ponad promil (0,14%) realnego zysku.

Podatki uderzają w oszczędzających na dwa sposób

Już powyższe przykłady zahaczają o jeden z problemów, na które natrafiają w Polsce oszczędzający. Tym problemem jest tzw. podatek Belki. Chodzi oczywiście o podatek od zysków kapitałowych, czyli 19%, które musimy oddać fiskusowi od naliczanych nam przez banki odsetek. Konieczność płacenia tego podatku uszczupla odsetki, które banki przelewają nam z tytułu powierzania im pieniędzy. I w sumie nie ma znaczenia czy te odsetki będą na poziomie 5% czy niemal niezauważalnego promila.

Nawiasem mówiąc pewnie wszyscy polscy ciułacze starają się o tym zapomnieć, ale przeciętne oprocentowanie rocznych lokat od drugiej połowy 2020 roku do niemal końca 2021 roku wynosiło właśnie od jednego do dwóch promili (0,1-0,2%).

Plusem podatku od zysków kapitałowych jest to, że przeważnie jesteśmy świadomi tego, że bank od naliczonych nam odsetek odejmuje 19% i podatek ten odprowadza na konto fiskusa. Jest jednak jeszcze jedna danina, która uderza w kieszenie oszczędzających, a Ci przeważnie o tym nie wiedzą. Jest to podatek, który teoretycznie płacą banki od swoich aktywów, ale w praktyce jego ciężar w dużej mierze został przerzucony na oszczędzających. Jest to podatek bankowy wprowadzony na początku 2016 roku. Niestety banki widząc te zmianę uznały, że obniżenie oprocentowania depozytów będzie optymalnym sposobem na zdobycie środków na zapłatę tej daniny. W efekcie po kieszeni dostali deponenci.

Nie jest przypadkiem, że właśnie na przełomie lat 2015/16 zaczął się mroczny czas realnych strat na lokatach. Już bowiem przeciętne depozyty zakładane w styczniu 2016 roku nie były w stanie uchronić oszczędności przed destrukcyjnym działaniem inflacji. Co więcej, stan ten trwa i trwać będzie najpewniej co najmniej do końca bieżącego roku. W tym czasie osoby trzymające swoje oszczędności w bankach sporo realnie straciły – po części przez spadek oprocentowania lokat, ale w szczególności przez inflację.

Przykład? Załóżmy, że w styczniu 2016 roku postanowiliśmy, że zaniesiemy nasze oszczędności do banku i ulokujemy je na przeciętnej rocznej lokacie. Mało tego, gdybyśmy po roku odebrali pieniądze i założyli kolejny przeciętny roczny depozyt i działanie to powtarzali konsekwentnie, to dziś moglibyśmy za nasze pieniądze kupić o prawie 1/4 mniej niż na początku 2016 roku. Realnie inflacja zjadła w międzyczasie prawie 25% siły nabywczej naszych oszczędności i to pomimo doliczania do nich odsetek.

(wysokość zysku, jaki możesz uzyskać z wybranej lokaty lub konta oszczędnościowego, obliczysz wykorzystując nasz bezpłatny kalkulator zysku z lokaty lub konta oszczędnościowego)

Ochrona przed inflacją, to depozytowe maksimum

Prognozy sugerują jednak, że przed nami nadzieja na poprawę losu oszczędzających. O ile przewidywania rynkowe i te przygotowane przez analityków NBP są słuszne, to już część rocznych lokat, które kończyć się będą w 2024 roku ma szanse iść mniej więcej łeb w łeb z inflacją. To znaczy, że odsetki wypłacane przez banki, a więc te już po opodatkowaniu, powinny być w stanie mniej więcej utrzymać siłę nabywczą pieniędzy trzymanych na przeciętnych rocznych lokatach.

Mówimy tu jednak o szansie na zachowanie siły nabywczej. Nie ma co liczyć na spektakularne zyski, które pozwolą po roku kupić za oszczędności z doliczonymi do nich odsetkami zauważalnie więcej niż w dniu zakładania depozytu. Nawet to byłoby już jednak zmianą rewolucyjną po 7 latach realnych strat na lokatach.

Aby tak się faktycznie stało potrzebne są dwie rzeczy. Po pierwsze zgodnie z prognozami NBP dynamika inflacji powinna nam systematycznie spadać. Ponadto Rada Polityki Pieniężnej musi oszczędnie gospodarować obniżkami stóp procentowych. Tylko w takim przypadku tempo, w którym banki obniżają oprocentowanie lokat będzie na tyle powolne, że oszczędzający będą mieli szanse ratować się przed destrukcyjnym działaniem inflacji za pomocą bankowych depozytów.

Bartosz Turek, główny analityk

Lokaty bankowe zaczęły przynosić zyski po 5 latach strat

Lokaty bankowe zaczęły przynosić zyski po 5 latach strat

oprac. : eGospodarka.pl

Przeczytaj także

-

8 lat realnych strat na lokatach bankowych

-

Realne straty na lokatach bankowych to już standard

-

Realne straty na lokatach spadają

-

Od 2016 roku lokaty bankowe dają realne straty

-

Ponad 15% straty na rocznej lokacie bankowej

-

Oprocentowanie lokat będzie spadać, raty kredytów raczej nie?

-

Lokaty bankowe z realną stratą ponad 13%?

-

Banki przyciągnęły oszczędności Polaków?

-

Lokaty bankowe w 2021 będą przynosić straty

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}