Zdolność kredytowa XII 2020. Oprocentowanie hipotek lekko w górę

2020-12-14 14:54

Kredyty mieszkaniowe odrobinę podrożały. Z drugiej strony banki nie podniosły wymagań odnośnie wkładu własnego i nie zakręciły kurków z kredytami. Wszystko wskazuje na to, że perspektywy rynku mieszkaniowego są lepsze niż zakładano wiosną.

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zgodnie z przewidywaniami banki w odpowiedzi na drugą falę zachorowań nie dokonują nerwowych ruchów. W grudniu tylko dwie instytucje (ING i Santander) zaproponowały rodzinie, badanej w naszym przykładzie, trochę droższy kredyt. Różnica to RRSO wyższe niż w listopadzie o zaledwie 0,1 pkt. proc. - wynika z danych zebranych przez HRE Investments. Nie jest to więc zmiana znacząca. Przy przeciętnym kredycie oznaczałaby ona miesięczną ratę o 10-20 złotych wyższą.Do tego mówimy jedynie o stawkach zapisanych w ofertach. Te, które pojawiają się później w umowach mogą być inne. Przy tym warto pamiętać, że koniec roku to moment, w którym pracownicy banków szczególnie chętnie negocjują – niekoniecznie marżę, ale już wszystkie dodatkowe koszty tak.

Banki muszą na czymś zarabiać

Znacznie ważniejsze jest to, że banki nie zdecydowały się – wzorem sytuacji z wiosny - na zakręcenie kurków w hipotekami. Nie obserwujemy też podnoszenia wymagań odnośnie wkładu własnego. To sugeruje, że w najbliższym czasie „hipoteki” będą produktami chętnie oferowanymi przez banki.

Powód jest prosty – kredyty mieszkaniowe są przez Polaków spłacane bardzo sumiennie, a więc z punktu widzenia banków są one mało ryzykowne. Przy tym szczególnie dziś banki mogą na nich całkiem sporo zarobić – średnia marża nowego kredytu wynosi około 2,7% (dane NBP).

fot. mat. prasowe

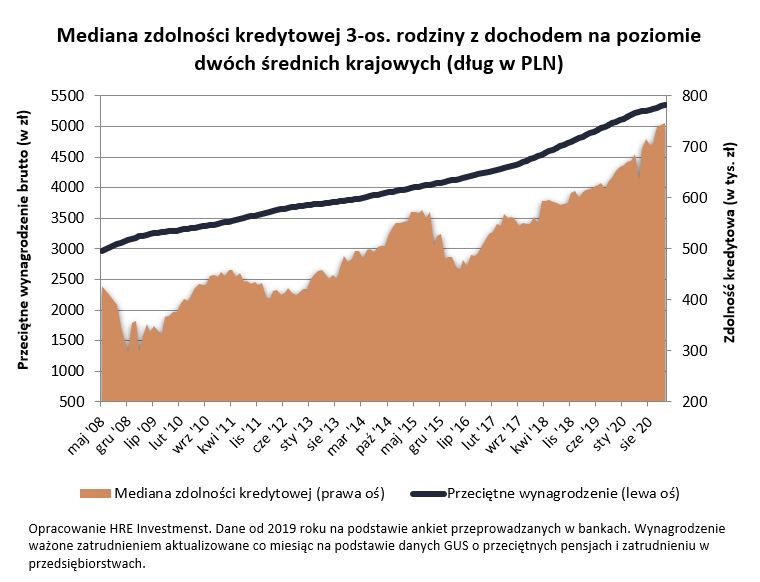

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Chcąc zaciągnąć kredyt na 30 lat taka rodzina mogłaby pożyczyć prawie 748 tys. złotych.

Dwie średnie krajowe pozwalają pożyczyć ponad 740 tysięcy

A jak sytuacja wygląda z punktu widzenia rodziny, która chciałaby się zadłużyć? Załóżmy, że familia liczy trzy osoby, rodzice pracują na pełen etat i przynoszą do domu po średniej krajowej. Chcąc zaciągnąć kredyt na 30 lat taka rodzina mogłaby pożyczyć prawie 748 tys. złotych. Jest to mediana, a więc połowa banków skłonna by była pożyczyć mniej (np. PKO, Citi), a połowa więcej (np. ING, BNP Paribas). Najnowszy wynik jest aż o 88 tysięcy złotych wyższy niż przed rokiem. Zawdzięczamy to przede wszystkim najniższemu oprocentowaniu kredytów w historii (cięcia stóp procentowych przez RPP, są tu znacznie ważniejsze niż zmiany marż i opłat stosowanych przez banki) oraz temu, że w ciągu roku pensja modelowej rodziny wzrosła prawie o 5% (dane GUS).

fot. mat. prasowe

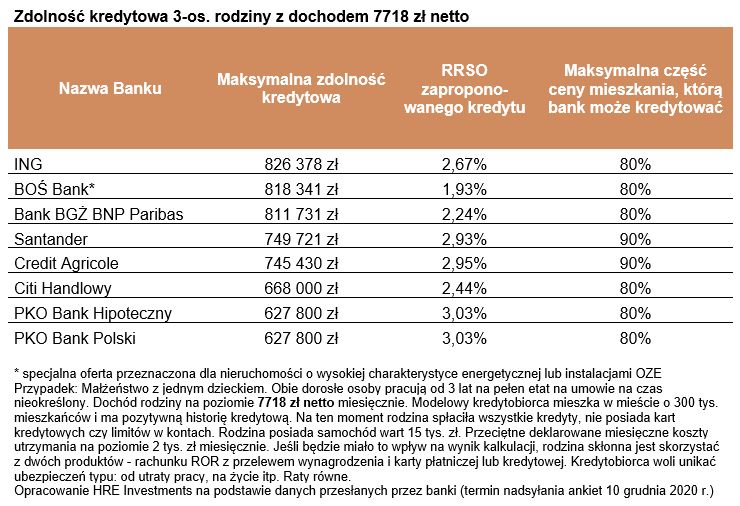

Zdolność kredytowa 3-os. rodziny z dochodem 7718 zł netto

Najwięcej pożyczy ING.

Przy tym należy podkreślić, że w naszych obliczeniach zakładamy sytuację niemal idealną – rodzice mają umowy o pracę, nie mają innych zobowiązań, ale zdążyli już wykazać, że kredyty spłacają sumiennie. Przyjmujemy ponadto, że chcą zadłużyć się na 30 lat, posiadają 20-proc. wkład własny, a nawet skłonni są związać się z bankiem poprzez zakup dodatkowych produktów, o ile będzie się to im bezwzględnie opłacało.

Rząd może pomóc w zakupie pierwszego mieszkania

Niestety w praktyce bardzo często możliwości kredytobiorców są mniejsze. Szczególnie wymaganie 20-proc. wkładu własnego jest poważnym problemem dla osób chcących kupić pierwsze mieszkanie. W tym względzie nadzieję na realne wsparcie budzi zapowiedziany przez rząd pomysł wspierania osób chcących kupić pierwsze mieszanie. Szczegółów na razie nie znamy. Niemniej biorąc pod uwagę sytuację młodych obywateli czy możliwości budżetowe, w tej roli najlepiej sprawdziłby testowany już w innych krajach program gwarancji kredytowych. Te dla budżetu są relatywnie tanie. Ponadto nie generują one ryzyka wzrostu cen mieszkań i wykorzystywania pieniędzy publicznych przez osoby które nie potrzebują wsparcia. W efekcie system gwarancji pozwala uniknąć największych minusów stosowanych już przed laty programów dopłat – takich jak „Rodzina na swoim” czy „Mieszkanie dla młodych”.

Bartosz Turek, główny analityk

Przeczytaj także:

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, oprocentowanie kredytów hipotecznych, zdolność kredytowa, dostępność kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}