Dzień bez Długów przez cały rok. Jak uniknąć zadłużenia?

2020-11-17 11:03

Dziś 17 listopada, a więc Ogólnopolski Dzień bez Długów. To sprzyjająca okazja, aby przyjrzeć się kondycji budżetu domowego statystycznego Kowalskiego. Dziś, w trakcie pandemii, podczas której wielu z nas mierzy się ze spadkiem dochodów, wydaje się to być szczególnie ważne. Tym bardziej, że na listę dłużników może zaprowadzić nas zaległość na zaledwie 200 zł. Jak zarządzać finansami, aby poradzić sobie nawet w trudniejszych czasach? Oto pokaźna dawka wskazówek.

Przeczytaj także: InfoDług: jak pandemia wpływa na zadłużenie Polaków?

Zadłużenie Polaków to problem, który niestety nie traci nic a nic na aktualności. Najnowsza odsłona cyklicznego raportu InfoDług dowiodła m.in., że u schyłku września br. łączna kwota zaległych zobowiązań kredytowych i pozakredytowych Polaków wyniosła 83 216 497 075 zł, co oznacza, że względem I kwartału br. nasze zadłużenie wzrosło o 4,3 proc., czyli o blisko 3,5 mln zł.Warto przy tym dodać, że wzrostowi zadłużenia Polaków towarzyszył spadek liczby dłużników. Na koniec września br. zaległe zobowiązania miały na swoim koncie 2 821 624 osoby, a więc o blisko 12 tys. osób mniej niż pod koniec marca.

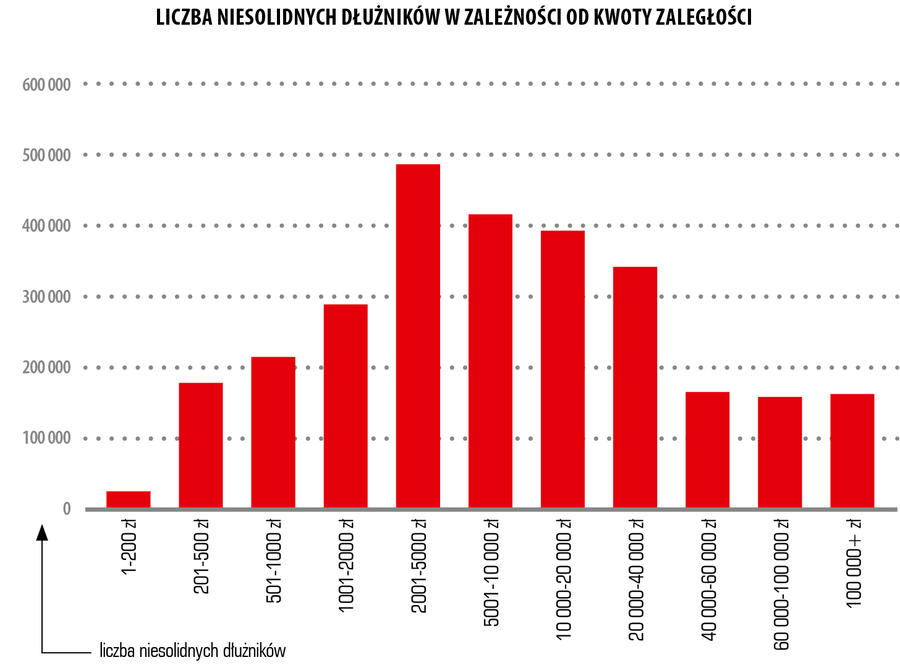

Pieniądze są ważne, bo dzięki nim łatwiej radzimy sobie w trudnych czasach. Ale im mniej ich mamy do dyspozycji, tym bardziej racjonalnie i konsekwentnie musimy nimi gospodarować. Wystarczy podać, że z danych na koniec września na temat zaległości konsumentów w Rejestrze Dłużników BIG InfoMonitor oraz BIK wynika, że 204 tys. osób ma nieuregulowane płatności poniżej 501 zł, a kolejnych niemal 214 tys. osób ma niezapłacone rachunki czy też raty kredytów w kwocie między 501 a 1000 zł. Wydawałoby się, że niewiele i nie jest to powód, by trafić do rejestru dłużników czy też psuć sobie historię kredytową w BIK, a jednak tak się dzieje – zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonitor.

Ponad 772 tys. osób ma już problemy ze spłatą od 1000 do 5000 zł, a kolejne 1,63 mln z kwotami przekraczającymi 5000 zł.

fot. mat. prasowe

Liczba niesolidnych dłużników w zależności od kwoty zaległości

Problemy ze spłatą od 1000 do 5000 zł ma ponad 772 tys. osób.

Analizę sytuacji najlepiej zacząć od zidentyfikowania własnych przekonań i nastawienia do zarządzania pieniędzmi.

W wolnej chwili, a podobno przez pandemię mamy więcej czasu, warto sobie, a jeszcze lepiej całej rodzinie, postawić kilka kwestii do przedyskutowania – radzi psycholog społeczny Roman Pomianowski, prezes Stowarzyszenia Program Wsparcia Zadłużonych.Oto one:

- Jakie jest nasze aktualne położenie? Jakie są możliwe stałe dochody, kluczowe koszty, w tym zobowiązania, które obsługujemy i te których nie spłaciliśmy? Należy przy okazji zastanowić się, dlaczego jedne rachunki płacimy, a innych nie. To podstawa określenia wspólnych priorytetów. Możemy się przy tym pokłócić, ale jakiś konsensus warto wypracować.

- Na co się zanosi w naszych finansach i to w kilkumiesięcznej perspektywie? Efekty działań oszczędnościowych przychodzą dopiero z czasem.

- Czasy każdego kryzysu nie sprzyjają pożyczaniu na bieżące wydatki. Problem w tym, że niewielu z nas ma „poduchę bezpieczeństwa”, czyli oszczędności na tzw. czarna godzinę. Tym bardziej każdą decyzję o zaciąganiu nowych zobowiązań warto przemyśleć, a najlepiej i to nie żart, przespać się z nią, bo sen pozwala zyskać dystans tak wobec naszych zachcianek, jak i lęków. Starajmy się też rzadziej używać słowa „muszę”.

- Przy dokonywaniu obrachunku z własnymi finansami warto skorzystać z podpowiedzi, doświadczeń i materiałów, których mnóstwo jest w sieci. Każda jest godna uwagi, choćby tylko po to, by nie uciekać od trudnych tematów. I aby za jakiś czas nie okazało się, że fundujemy sobie życie w iluzji.

fot. mat. prasowe

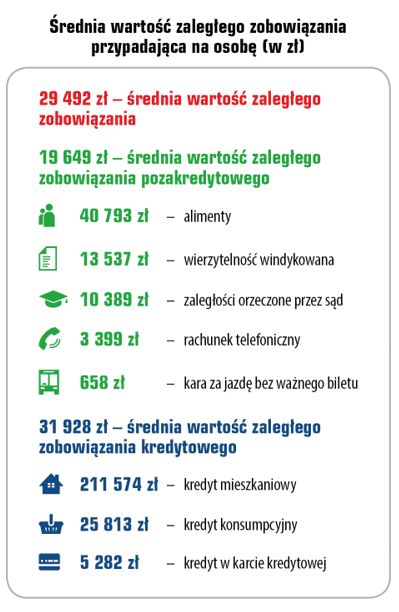

Średnia wartość zaległego zobowiązania przypadającego na osobę

Średnie zadłużenie z tytułu niezapłaconych alimentów to blisko 41 000 złotych.

Popraw kondycję swoich finansów

Sposoby na poprawę kondycji finansów zebrane zostały w „Kodeksie Dobrych Praktyk dla zagrożonych i już zadłużonych”. Powstał on w oparciu o doświadczenia wielu osób, które zmagały się z tego rodzaju problemami, więc warto skorzystać z wypracowanych przez nie metod – podpowiada Roman Pomianowski.

Co radzi kodeks?

- Na bieżąco sprawdzaj swoje zasoby – w portfelu, na koncie bankowym, jak trzeba skorzystaj z raportu BIK – poznasz tam swoją historię kredytową. Jeśli masz obawy, że ktoś mógł cię zgłosić do rejestru dłużników, sprawdź też informacje na swój temat w BIG InfoMonitor. Pobranie raportu o sobie raz na pół roku jest za darmo.

- Ostrożnie i racjonalnie gospodaruj swoimi pieniędzmi – zastanów się, jak możesz uodpornić się na reklamę pobudzająca do impulsywnego kupowania. Zadawaj sobie za każdym razem proste pytanie: czy aby na pewno tego potrzebuję?

- Bieżące zakupy rób zawsze z wcześniej przygotowaną listą, do sklepu idź najedzony. Uważaj na nastrój, w jakim jesteś w trakcie zakupów. Tak złe samopoczucie, jak i euforia mogą skłonić cię do „zakupowego szaleństwa”.

- Nie traktuj zakupów jako sposobu na poprawienie sobie nastroju, bo można się od tego uzależnić jak od alkoholu.

- Zastanów się, czy zawsze warto na zakupy zabierać dzieci. To one często napełniają koszyk, nie zawsze w rozsądny sposób.

- Planując poważniejsze zakupy, porównuj oferty różnych sklepów, przeglądaj internet i sprawdź, czy nie lepiej kupić w sieci.

- Staraj się odkładać na ważniejsze inwestycje. Pożyczka, kredyt zawsze są droższym sposobem finansowania.

Dbaj o równowagę swojego budżetu

- Planuj wydatki, w pierwszej kolejności płać stałe i najważniejsze rachunki: czynsz, energię, raty kredytów, itd. Pamiętaj o obsłudze zobowiązań, które mogą przysporzyć kłopotów i zwiększyć koszty.

- Szukaj oszczędności – zbieraj paragony, naucz się rozróżniać pomiędzy prawdziwymi potrzebami, zakupami niezbędnymi do życia a tzw. zachciankami.

- Korzystaj z doświadczenia innych – listy pomysłów na oszczędzanie znajdziesz także w internecie. Nigdy z góry nie mów, że nie warto spróbować, że się nie opłaca, że się nie da. Próbuj.

- Plany naprawcze, oszczędności uzgadniaj z domownikami – mogą być źródłem cennych pomysłów i inspiracji. Ich zaangażowanie jest też ważne dlatego, że koszt wprowadzanych zmian mogą też poczuć na własnej skórze. Jeśli więc nie będą wprowadzeni w temat, mogą się buntować, a dom stanie się areną kłótni o pieniądze i wydatki.

- Bądź wyrozumiały dla siebie i bliskich, ale staraj się być konsekwentny, nie zniechęcaj się, jeśli nie wychodzi, próbuj do skutku, zaczynaj zawsze od małych zmian.

- Szukaj nowych źródeł dochodów – żadna praca nie hańbi.

- Jeśli w „wiązaniu końca z końcem” nie zawsze wystarcza na ważne sprawy, pożyczaj z rozwagą. Szukaj tanich sposobów, odpowiedzialnie pożyczaj u bliskich i znajomych. Zwracaj, by nie stracić zaufania i wiarygodności.

- Nie nadużywaj przyznanych limitów na tzw. koncie debetowym – debet i limit w karcie kredytowej to zawsze kredyt. Reguluj go zawsze na bieżąco, zanim zaciągniesz nowy.

- Uważaj, jeśli chcesz lub musisz pożyczać na spłatę zaległych już zobowiązań, jest to sygnał, że wpadasz w spiralę zadłużenia.

- Patrz, co podpisujesz. Jeśli pożyczasz, uważnie czytaj umowę i warunki spłaty. Nieznajomość zapisów umowy nie zwalnia cię z konieczności jej respektowania.

Jeśli tracisz kontrolę nad swoimi finansami, rozpoznaj sygnały nadchodzącego zagrożenia. Zrób sobie prosty test:

- Czy długi, które masz, negatywnie wpływają na twoje życie rodzinne?

- Czy twoje długi powodują, że gorzej o sobie myślisz, wstydzisz się, masz poczucie winy ?

- Czy kiedykolwiek składałeś nierealne obietnice swoim wierzycielom?

- Czy z powodu swoich długów miewasz problemy ze snem?

- Czy kiedykolwiek pożyczałeś pieniądze nie zważając na koszty, które będziesz musiał zapłacić?

- Czy zazwyczaj spodziewasz się negatywnej odpowiedzi, gdy sprawdzana jest twoja zdolność kredytowa w banku lub wypłacalność, kiedy płacisz kartą?

- Czy szukasz usprawiedliwień dla swojej sytuacji zadłużenia, np. winnych twoich problemów, szczególnych okoliczności, np. pandemii lub wierzysz, że to przejściowe trudności i kiedy tylko się weźmiesz w garść, to wyjdziesz z długów?

Wystarczy cztery razy „tak”, by było się nad czym zastanowić. Porozmawiaj wówczas o tym z najbliższymi, żoną, mężem, przyjacielem. Szukaj rozwiązań, działaj, bo długi potrafią rosnąć galopująco – przestrzega Roman Pomianowski.

Jeśli już jesteś w konflikcie z wierzycielami, bo nie płacisz na czas, na pewno nie unikaj z nimi kontaktu, odbieraj telefony, korespondencję, sam szukaj ugody, dzięki temu jesteś partnerem. Pamiętaj, właścicielem i gospodarzem twojego długu jest zawsze wierzyciel, to on decyduje o przebiegu procesu windykacji, egzekucji komorniczej. Z nim już nawet na zaawansowanym etapie egzekucji można próbować się porozumieć. Komornik działa tylko w granicach wyznaczonych przez sąd i wierzyciela, a to kosztuje dodatkowo i tylko wzmaga stres – tłumaczy Sławomir Grzelczak.

Wyzwania dotyczące długów i ich spłaty:

- Oceń skalę swych zobowiązań, ale i możliwości – nigdy nie obiecuj więcej niż jesteś w stanie.

- Opracuj racjonalny i wykonalny plan działania oraz strategię wychodzenia z „pułapki zadłużenia”. Są różne szkoły, bądź otwarty i elastyczny, ale i rozważny.

- Nie odkładaj płatności na później, np. płacenia alimentów pod pretekstem pandemii – jak uskłada się górka to możesz nie dać rady. Zadziała tu bowiem zasada „im później, tym trudniej”.

- Zdobywaj konieczną wiedzę i trenuj umiejętności.

- Nie oczekuj cudownych rozwiązań. Bądź ostrożny w podejściu do „super ofert” pomocy w oddłużeniu, w czyszczeniu historii kredytowych itd. Idąc na skróty możesz stracić dodatkowe pieniądze.

- Nie potrzebujesz litości ani łaski. Każdemu człowiekowi może powinąć się noga i ma prawo popełnić błąd. Z myślą o tym powstała ustawa o upadłości konsumenckiej, która daje dłużnikom drugą szansę.

- Pamiętaj, większość wierzycieli skłonna jest do rozmowy i preferuje strategie pro ugodowe. Pozasądowe mediacje zaczynają być traktowane przez obie strony jako szybsza i tańsza, a przede wszystkim skuteczniejsza metoda niż kosztowna droga sądowa.

- Zadbaj o wsparcie najbliższych, szukaj kontaktu z osobami, które zmagają się z podobnym problemem. Istnieją grupy wsparcia osób zadłużonych, wrzuć tylko hasło w internecie i poszukaj. Nie jesteś sam, a doświadczenie, siła i nadzieja otrzymana od innych znających problem są bardzo cenne. To nic nie kosztuje i jest anonimowe, więc nie ma się czego bać, czy wstydzić. Pomocy fachowej można poszukać, np. na www.programwsparcia.com. Możesz wstąpić do Grupy Dłużników Anonimowych, która spotyka za pośrednictwem Skype, wystarczy zgłosić chęć udziału (https://www.facebook.com/groups/182188132392087).

Przeczytaj także:

Pandemia nie powiększyła zadłużenia Polaków

Pandemia nie powiększyła zadłużenia Polaków

Pandemia nie powiększyła zadłużenia Polaków

Pandemia nie powiększyła zadłużenia Polaków

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}