Zdolność kredytowa VI 2020. Banki przestały zaostrzać kryteria?

2020-07-10 13:42

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Z rynku kredytów hipotecznych zaczynają napływać pozytywne informacje. Są to na przykład wprowadzane przez banki promocje (np. mBank czy Pekao), ale też pierwsze symptomy liberalizacji w formie umożliwienia zadłużania się dla osób prowadzących działalność gospodarczą. Daje to nadzieję na to, że powoli rynek hipoteczny będzie wracał do normalności.Chętnych na kredyty wciąż nie brakuje. Jak wynika z danych BIK w czerwcu osób składających wnioski kredytowe było o 30% więcej niż w kwietniu, ale też o 2,6% więcej niż przed rokiem.

Wkład wciąż wysoki

Nawet jednak gdyby perspektywy tego rynku były pozytywne, to przed nami długa droga do normalności. Wciąż bowiem nic nie zmienia się w kwestii wymaganego wkładu własnego. Przypomnijmy, że jeszcze kilka miesięcy temu wystarczyło mieć zdolność kredytową i 10% ceny mieszkania w gotówce, aby ubiegać się o kredyt mieszkaniowy.

fot. mat. prasowe

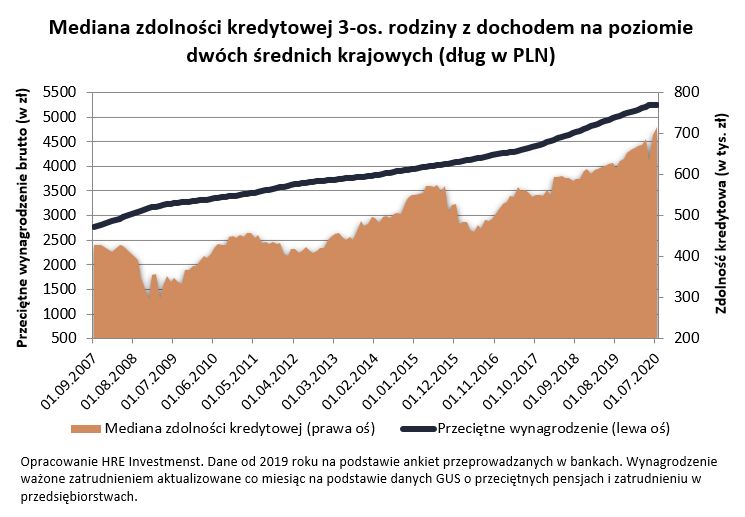

Zdolność kredytowa 3-os. rodziny z dochodem 7586 zł netto

Kredytu z niskim wkładem własnym wciąż warto szukać w Millennium, Aliorze, Credit Agricole, Santanderze czy mBanku.

Dziś wymaganie przez banki 10-proc. wkładu własnego, to przy kredycie mieszkaniowym rzadkość, okupiona przeważnie dodatkowymi wymaganiami wobec klienta lub nieruchomości, która ma być kupiona z pomocą finansowania bankowego. Chodzi na przykład o to, że taka oferta może być kierowana do dotychczasowych klientów banku posiadających wyższe dochody, a do tego takich, którzy chcą kupić relatywnie niewielką, tańszą nieruchomości. Kredytu z niskim wkładem własnym wciąż jednak warto szukać w Millennium, Aliorze, Credit Agricole, Santanderze czy mBanku. Jeszcze do niedawna takie długi - i to bez większych dodatkowych wymagań - oferowała większość instytucji. Teraz standardem jest wymaganie, aby nabywca mieszkania gotówką pokrył 20% ceny mieszkania, a niekiedy nawet 30% ceny.

Wciąż też banki bardziej restrykcyjnie podchodzą do badania zdolności kredytowej. Zwracają przy tym baczniejszą uwagę na wysokość i stabilność dochodów potencjalnych kredytobiorców, poziom wydatków na utrzymanie i tych związanych ze spłacaniem posiadanych już przez klientów zobowiązań finansowych. Banki trzymają też rękę na pulsie rodzimej gospodarki obawiając się o spłacalność nie tylko udzielanych obecnie, ale też udzielonych wcześniej kredytów.

Najtańszy dług w historii

Nie powinno więc ulegać wątpliwości, że o kredyt jest dziś znacznie trudniej niż jeszcze kilka miesięcy temu. Najmocniej na całej sytuacji cierpią oczywiście osoby młode, które znacznie rzadziej mają zgromadzony odpowiedni wkład własny, a do tego częściej – szczególnie na początku swojej drogi zawodowej – zarabiają w ramach niechcianych dziś przez banki umów tzw. śmieciowych lub świadcząc usługi w ramach samozatrudnienia.

Z drugiej strony ci którzy spełniają wymagania stawiane przez banki, mogą korzystać z najtańszych kredytów w historii. To sprzyja nie tylko niskim ratom kredytu, ale też pozytywnie wpływa na szacowaną przez banki zdolność kredytową. Z ankiety przeprowadzonej przez HRE Investments wynika bowiem, że modelowa trzyosobowa rodzina, w której oboje rodzice pracują przynosząc do domu po średniej krajowej mogą pożyczyć na mieszkanie aż 715 tys. złotych w ramach 30-letniego kredytu mieszkaniowego. To o 87 tysięcy więcej niż przed rokiem.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Modelowa trzyosobowa rodzina, w której oboje rodzice pracują przynosząc do domu po średniej krajowej mogą pożyczyć na mieszkanie aż 715 tys. złotych w ramach 30-letniego kredytu mieszkaniowego.

Informacje o zdolności kredytowej są więc pozytywne, ale trzeba do nich dodać kilka zdań wyjaśnienia. Wzrost zdolności kredytowej to przede wszystkim zasługa Rady Polityki Pieniężnej, która mocno obniżyła poziom stóp procentowych, a więc wpłynęła na spadek oprocentowania kredytów. Tak wysoka zdolność kredytowa jest ponadto pokłosiem dość optymistycznych założeń - dysponowania solidnym wkładem własnym, czy brakiem innych zobowiązań finansowych przy dobrej historii kredytowej. Do tego założono, że oboje rodzice mają pracę, a ich pensje zostały oszacowane na podstawie danych GUS za okres od czerwca 2019 do maja 2020 roku. To oznacza, że ostatnie gorsze dane z rynku pracy wciąż nikną w otoczeniu dobrych danych sprzed epidemii. Ponadto te dane pomijają tzw. „śmieciówki”, pensje w małych firmach i administracji publicznej, co bez wątpienia zawyża przyjętą stawkę przeciętnego wynagrodzenia.

Jeśli wynagrodzenie jest niższe o 20% od średniej krajowej, czyli mniej więcej na poziomie mediany (połowa Polaków zarabia więcej, a połowa mniej), to zdolność kredytowa szacowana dziś przez banki byłaby na poziomie około 496 tys. złotych.

Wybierz ratę malejącą i zaplanuj refinansowanie

Na koniec oczywiście należy podkreślić, że niskie oprocentowanie kredytów mieszkaniowych to przede wszystkim zasługa działań wcześniej wspomnianej Rady Polityki Pieniężnej, która niemal do zera obcięła podstawową stopę procentową. To przełożyło się automatycznie na notowania stawki WIBOR, która jest podstawowym składnikiem oprocentowania kredytów mieszkaniowych.

Drugi ze składników, czyli marża banków w ostatnich miesiącach wzrosła, ale w nawet kilka razy mniejszym stopniu niż wspomniany spadek WIBORu. Jest to o tyle ważne z punktu widzenia aktualnych kredytobiorców, że choć dziś cieszyć się mogą oni z niskiego oprocentowania, to powinni pamiętać, że z czasem koszt kredytu niemal na pewno wzrośnie.

W efekcie zadłużając się dziś warto pamiętać, aby za 3 lata zaplanować zamianę dziś zaciąganego kredytu na nowy – potencjalnie tańszy. Spłata starego kredytu nowym to refinansowanie. Do tego zaciągając dziś kredyt warto wybrać mało popularny kredyt o racie malejącej. W jego przypadku na początku mamy wyższą ratę i przez to niższą zdolność kredytową, ale szybciej spłacamy pożyczony kapitał przez co nasza rata powinna z miesiąca na miesiąc spadać dając nam z czasem coraz lepsze przygotowanie na mające nadejść w bliżej nieokreślonej przyszłości podwyżki stóp procentowych.

Bartosz Turek, główny analityk

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Przeczytaj także

-

Zdolność kredytowa IV 2024 odbudowuje się

-

Zdolność kredytowa III 2024: krok w tył

-

Zdolność kredytowa II 2024 o krok od tej sprzed podwyżek stóp procentowych

-

Popyt na kredyty hipoteczne mocny nawet bez Bezpiecznego kredytu 2%

-

Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

-

Zdolność kredytowa XII 2023. Rok 2024 powinien przynieść jej wyraźny wzrost

-

Zdolność kredytowa XI 2023. Bezpieczny Kredyt 2% odrobinę łatwiej dostępny

-

Zdolność kredytowa X 2023 o krok od tej z 2021 roku

-

Zdolność kredytowa wzrosła o 50 tys. złotych od początku roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}