Zyskowne nieruchomości

2006-07-20 00:04

Przeczytaj także: Rynek kredytów hipotecznych IX 2016

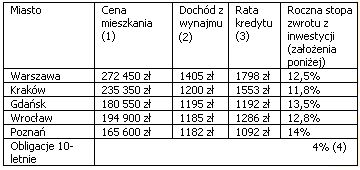

Ile można zarobić?

W poniższej tabeli zaprezentowane zostały stopy zwrotu jakie można uzyskać inwestując w zakup na rynku wtórnym 2-pokojowego mieszkania na wynajem w kilku różnych miastach (założenia symulacji poniżej). Jak widać w każdym przypadku rentowność roczna jest wyższa niż 10 proc. Dla porównania 10-letnia obligacja przyniesie nam tylko 4 proc. zysku.

fot. mat. prasowe

1) średnia cena 2-pok. 50-metrowego mieszkania kupionego na rynku wtórnym wg serwisu www.szybko.pl (dane na I kw. 2006)

(2) średni dochód z wynajmu danego mieszkania

(3) rata kredytu na zakup danego mieszkania (okres spłaty 20 lat, oprocentowanie 5%)

(4) 10-letnia obligacja emerytalna z czerwca 2006 przy inflacji 2% rocznie (w pierwszym roku 5,25%)

Założenia dla obliczenia rocznej stopy zwrotu. Inwestujemy w mieszkanie na 10 lat. Kupujemy mieszkanie w całości na kredyt w złotówkach (okres spłaty 20 lat, oprocentowanie 5%). Koszty wstępne związane z zakupem 5% wartości mieszkania (pokrywamy je gotówką). Po 5 latach wynajmu „odświeżamy” mieszkanie za 10% jego początkowej ceny. Po 10 latach sprzedajemy mieszkanie i spłacamy resztę kredytu (brak prowizji za wcześniejszą spłatę). W trakcie ponosimy koszty – zakładamy czynsz i inne opłaty na poziomie 8 zł za m.kw. Od przychodu z wynajmu płacimy podatek ryczałtem. Zakładamy że średnio w ciągu roku mieszkanie jest wynajęte przez 10 miesięcy (w praktyce są przerwy w wynajmie np. wakacje w przypadku wynajmu studentom). Zakładamy wzrost wartości nieruchomości o 100% w ciągu 10 lat, a więc ok 7% rocznie.

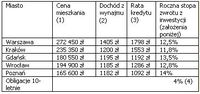

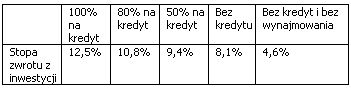

Ile tego kredytu?

Tabela pokazuje zależność stopy zwrotu od tego w jakim stopniu mieszkanie sfinansujemy kredytem. Jak widać zysk z inwestycji jest najwyższy wówczas, gdy całe mieszkanie kupimy za pieniądze banku. Płacimy wówczas oczywiście odseteki. Mimo to, dzięki odroczeniu w czasie kosztów, zwiększamy zyskowność całego przdsięwzięcia o ponad połowę.

fot. mat. prasowe

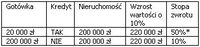

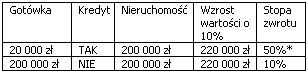

Jak działa dźwignia finansowa?

Nieruchomość to jedna z niewielu form inwestycji które można w całości lub większości sfinansować tanim kredytem. Dzięki temu można pokazać działanie tzw. dźwigni finansowej. Pokazuje ona jak bardzo efektywne jest skorzystanie z kredytu z relacji do zakupu za własne oszczędności.

fot. mat. prasowe

* po uwzględnieniu rat zapłaconych w I roku spłaty kredytu

Przeczytaj także:

Rynek kredytów hipotecznych VIII 2016

Rynek kredytów hipotecznych VIII 2016

Rynek kredytów hipotecznych VIII 2016

Rynek kredytów hipotecznych VIII 2016

oprac. : Maciej Kossowski / expander

Więcej na ten temat:

nieruchomości, inwestycje w nieruchomości, obrót nieruchomościami, ceny mieszkań, kredyty mieszkaniowe

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}