Jakie mieszkanie kupimy za 1000 zł miesięcznie?

2018-06-18 10:45

Porównania kosztów zakupu nowych mieszkań w największych polskich miastach, zwykle uwzględniają średnią cenę za 1 mkw. lokalu. Potencjalni klienci deweloperów, mogą być jednak zainteresowani innym podejściem do tematu związanego z kupnem lokum. Dlatego eksperci portalu RynekPierwotny.pl obliczyli wielkość nowego mieszkania, które w poszczególnych miastach można kupić za kredyt z pierwszą ratą wynoszącą 1000 zł lub 1500 zł. Warto sprawdzić, jak krajowe metropolie prezentują się w ramach takiego ciekawego porównania.

Przeczytaj także: Ile mkw. mieszkania na kredyt w 2025 roku?

Rata 1000 zł wystarczy tylko na malutkie lokum w stolicy

Metraż nowego mieszkania, które można kupić za kredyt z określoną ratą (np. 1000 zł), oczywiście zależy od parametrów kredytowania. Analitycy serwisu RynekPierwotny.pl przyjęli, że modelowy kredyt hipoteczny ma okres spłaty wynoszący 20 lat, wkład własny 20%, kredytowaną prowizję przygotowawczą na poziomie 3,00% oraz stałą marżę wynoszącą 2,30%. Oprocentowanie przykładowej „hipoteki” na początku spłaty wyniesie 4,01% jako suma stopy WIBOR 3M (1,71%) oraz marży. Warto również dodać, że modelowy kredyt będzie spłacany w równych ratach.

Na podstawie powyższych założeń, portal RynekPierwotny.pl obliczył, jaki metraż w największych miastach kraju można kupić za kredyt z początkową ratą 1000 zł i 1500 zł. Jak nietrudno zauważyć, wyniki dotyczące poszczególnych miast są mocno zróżnicowane. Wynika to z bardzo różnego poziomu średnich transakcyjnych cen 1 mkw. nowych lokali. W Zielonej Górze za dwudziestoletni kredyt z pierwszą ratą 1000 zł i wkładem własnym 20%, przeciętnie można kupić mieszkanie deweloperskie o powierzchni 52 mkw. Przy racie wynoszącej 1500 zł, analogiczna powierzchnia wzrasta do 77 mkw. O podobnych wynikach mogą tylko pomarzyć warszawiacy. W przypadku stolicy, za modelowy kredyt z ratą 1000 zł i wkładem 20%, kupimy tylko malutkie „M” o przeciętnej powierzchni 26 mkw. Wzrost raty do 1500 zł również nie zapewnia możliwości kupienia dużego lokum (wynik: 39 mkw.). Warto dodać, że w grupie siedemnastu prezentowanych miast, dość słabo wypadły też inne metropolie niż Warszawa. Wyniki dla tych miast, prezentują się następująco:

- Kraków - 29 mkw. (rata 1000 zł) / 44 mkw. (rata 1500 zł)

- Łódź - 39 mkw. (rata 1000 zł) / 58 mkw. (rata 1500 zł)

- Wrocław - 31 mkw. (rata 1000 zł) / 47 mkw. (rata 1500 zł)

- Poznań - 31 mkw. (rata 1000 zł) / 47 mkw. (rata 1500 zł)

- Gdańsk - 29 mkw. (rata 1000 zł) / 44 mkw. (rata 1500 zł)

Poniższy wykres potwierdza, że w ramach raty o wysokości 1000 zł i 1500 zł, stosunkowo duże możliwości zakupowe mają m.in. mieszkańcy Białegostoku, Kielc, Opola oraz Rzeszowa.

fot. mat. prasowe

Powierzchnia mieszkania, jakie można kupić za kredyt z ratą 1000 z i 1500 złł

Największe lokum kupimy w Zielonej Górze.

Wydłużenie okresu spłaty zwiększa możliwości nabywcy …

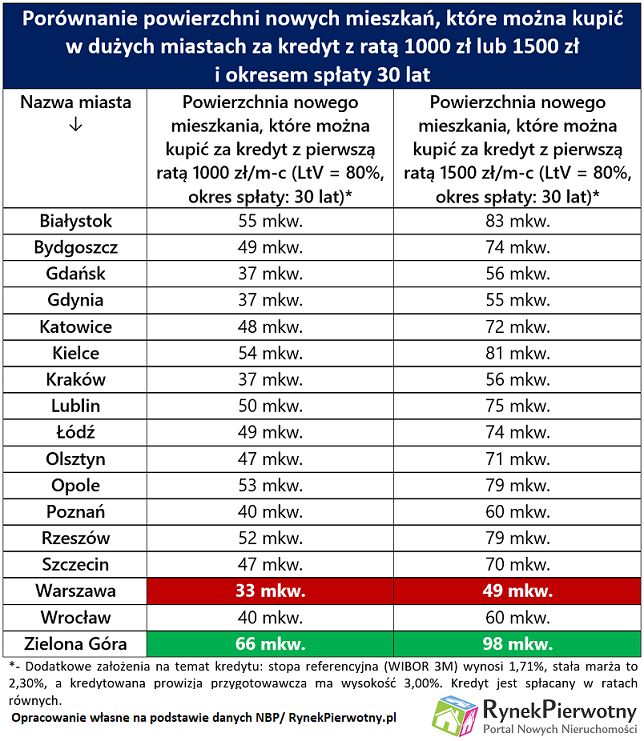

W nawiązaniu do powyższej analizy ekspertów portalu RynekPierwotny.pl, warto sprawdzić, jak wydłużenie okresu spłaty kredytu z 20 lat do 30 lat, zwiększa możliwości zakupowe nabywcy mieszkania deweloperskiego (przy zachowaniu wszystkich innych założeń). Informacje zaprezentowane w poniższej tabeli wskazują, że przy dłuższym o 10 lat kredycie z pierwszą ratą wynoszącą 1000 zł, warszawiak kupi nowe „M” o powierzchni 33 mkw. (zamiast 26 mkw.). W przypadku raty na poziomie 1500 zł, możliwy do kupienia warszawski metraż rośnie z 39 mkw. do 49 mkw.

fot. mat. prasowe

Porównanie powierzchni nowych mieszkań, które można kupić w dużych miastach

30 lat spłacania po 1500 zł miesięcznie wystarczy na 83 mkw. w Białymstoku abo 49 mkw. w stolicy.

Wydłużanie okresu spłaty kredytu mieszkaniowego powyżej limitu zalecanego przez KNF (20 lat - 25 lat), oczywiście skutkuje wzrostem ryzyka finansowego i większymi kosztami odsetek. Trzeba również wziąć pod uwagę nieunikniony wzrost stóp procentowych NBP i powiązanej z nimi stopy WIBOR - 3M. W analizowanych przykładach, kredytobiorca z pierwszą ratą 1000 zł lub 1500 zł, powinien być przygotowany na wzrost takiej płatności nawet o 20% - 25%.

Andrzej Prajsnar, ekspert portalu

Przeczytaj także:

Ile lat trzeba przepracować, żeby spłacić kredyt hipoteczny?

Ile lat trzeba przepracować, żeby spłacić kredyt hipoteczny?

Ile lat trzeba przepracować, żeby spłacić kredyt hipoteczny?

Ile lat trzeba przepracować, żeby spłacić kredyt hipoteczny?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}

{kind=link}