Warto wykorzystać niską cenę franka

2017-10-31 13:28

Spadająca cena franka budzi uśmiech na twarzach frankowiczów, ale nie wiadomo, jak długo ta radość potrwa. Zamiast cieszyć się, być może ulotną chwilą, warto zastanowić się, czy nie wykorzystać sytuacji do przynajmniej częściowego zmniejszenia kosztów i ryzyka związanych z kredytami walutowymi.

Przeczytaj także: Frankowicze, czyli niższe raty i wyższe zadłużenie

Od początku roku cena franka spadła o ponad 11 proc. i jego kurs jest o zaledwie osiem groszy wyższy niż przed pamiętnym skokiem ze stycznia 2015 r., w wyniku którego poszybował do ponad 4,3 zł, a momentami sięgał nawet 5,19 zł. Z trwającej od połowy grudnia ubiegłego roku przeceny cieszą się chyba wszyscy. Kredytobiorcy, bo płacą niższe raty, a ich zadłużenie w przeliczeniu na złote wyraźnie się zmniejszyło. Banki, bo liczą na zmniejszenie presji dotyczącej ustawowych rozwiązań frankowego problemu oraz odnotowują spadek ryzyka związanego z portfelem kredytów walutowych.Z największym nasileniem obaw i nacisków dotyczących tej kwestii mamy do czynienia zwykle w czasie, gdy cena franka idzie w górę. Wówczas zadłużeni zaczynają nerwowo myśleć o przewalutowaniu, ofensywę przeciw bankom wzmagają środowiska najbardziej aktywne w walce z kredytami we frankach, a w ślad z nimi mobilizują się politycy i instytucje nadzorujące system finansowy, w bankach rośnie niepokój o to, co z tego wyniknie. Gdy frank tanieje, wszyscy (poza frankowymi aktywistami i nadzorem) oddychają z ulgą, licząc na to że kurs pozostanie na niskim poziomie dłużej i problem powoli sam się rozwiąże.

Tymczasem patrząc racjonalnie i zgodnie z rynkowymi regułami oraz zwykłą logiką, to właśnie spadek kursu waluty jest najlepszym okresem do myślenia o restrukturyzacji kredytowego portfela, a nie ograniczania się do zaklinania rzeczywistości i liczenia na to, że frank będzie tani już „zawsze”, a przynajmniej do czasu spłaty zobowiązania, czyli przez 10 czy 15 lat. W ciągu ostatniej dekady cena franka wzrosła z niecałych 2 zł do nieco ponad 3,6 zł, a więc można uznać, że jest to tendencja trwała. Okresy jego spadku, choć trwają nawet kilkanaście miesięcy, przeplatają się z silnymi zwyżkami, zwykle krótszymi, ale mającymi charakter „szoku”, najczęściej zupełnie niespodziewanego, niosącego poważne konsekwencje i dla zadłużonych i dla systemu finansowego.

Szok związany z globalnym kryzysem finansowym przyniósł na przełomie lat 2008-2009 wzrost kursu franka z 2 do 3,3 zł, czyli o 65 proc. Okres „kryzysu greckiego” i obaw o trwałość strefy euro z lat 2010-2011 to skok franka z 2,64 do 3,84 zł, a więc o 45 proc. Wreszcie przełom 2014-2015 to niespodziewana decyzja Banku Szwajcarii o zaprzestaniu obrony franka przed umocnieniem wobec euro i zwyżka z 3,45 do 4,37 zł (nie licząc chwilowego skoku do 5,19 zł), czyli o 27 proc.

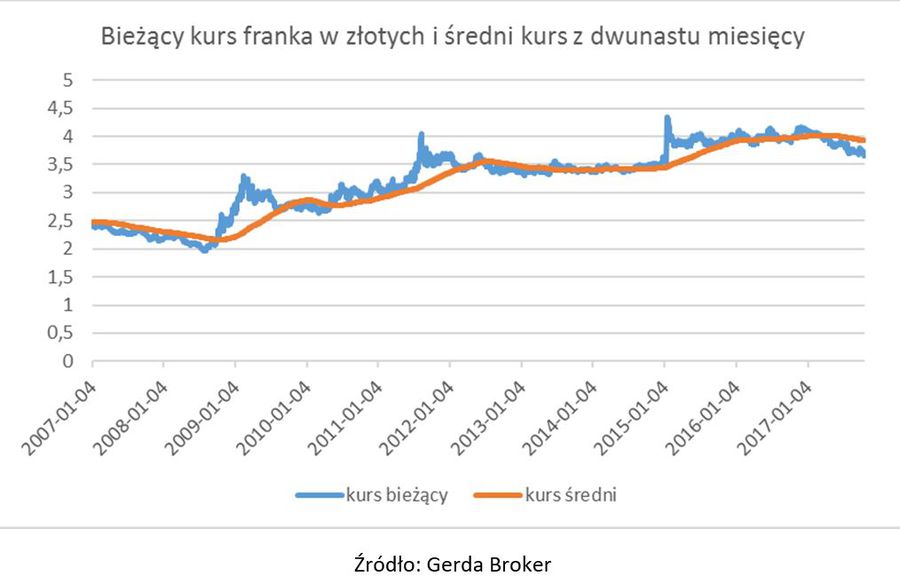

fot. mat. prasowe

Bieżący kurs franka w złotych i średni kurs z 12 m-cy

Średni kurs franka z ostatnich dwunastu miesięcy nieznacznie spada, ale wciąż pozostaje powyżej 3,9 zł

Decyzja o przewalutowaniu kredytu w czasie każdego ze wspomnianych szoków okazałaby się nieracjonalna, gdyż po każdym z nich kurs franka znacząco się obniżał. To właśnie w tej spadkowej fazie opłacało się szukać ucieczki z frankowej pułapki, dokonując przynajmniej częściowej restrukturyzacji kredytu. Choć o trafne prognozy na rynku walutowym bardzo trudno, w podejmowaniu decyzji o wyborze momentu przewalutowania warto kierować się nie tylko bieżącym kursem, ale porównywać jego wartość ze średnią z dłuższego okresu, na przykład z ostatnich dwunastu miesięcy (średnia krocząca). Po każdym skoku kurs się do niej zbliżał i zwykle moment jego „spotkania” ze średnią był odpowiedni do przewalutowania.

Najlepszy bywa czas, gdy kurs jest wyraźnie poniżej średniej. Tak było na przykład w drugiej połowie 2008 r., gdy kurs spadał w okolice 2 zł. Wówczas opłacało się kredyt frankowy spłacać, a nie zaciągać, choć jest to oczywiste dopiero z punktu widzenia dzisiejszej wiedzy.

Obecnie także mamy do czynienia z podobną sytuacją. Średni kurs franka z ostatnich dwunastu miesięcy nieznacznie spada, ale wciąż pozostaje powyżej 3,9 zł, tymczasem bieżący kurs wynosi 3,63 zł, a więc jest od niej o ponad 7 proc. niższy. Można oczywiście czekać na dalszy spadek i wiele czynników wskazuje, że jest on możliwy, jednak na rynku zazwyczaj trudno „trafić” z decyzją w moment optymalny, a wybór zależy od indywidualnej oceny i podejścia do ryzyka. W każdym razie jest oczywiste, że korzystniej jest dokonać przewalutowania po kursie 3,63 zł niż 3,9 zł, zaś czekanie na spadek na przykład do 3,5 zł może okazać się jeszcze bardziej korzystne, ale wiąże się z niepewnością, a więc i ryzykiem. Dobrym rozwiązaniem, chroniącym przed „nieoptymalną” decyzją, może być rozłożenie restrukturyzacji zadłużenia na etapy, w oczekiwaniu na kolejną „okazję”.

Przeciętny posiadacz kredytu we frankach może uznać te rozważania za abstrakcyjne. Do przeprowadzenia restrukturyzacji potrzebny jest bowiem albo własny kapitał, którym najczęściej nie dysponuje, albo partnerska współpraca z bankiem. Nadpłacanie nawet niewielkich kwot w odpowiednim momencie może jednak dawać efekty. W tym drugim przypadku najbardziej naturalna wydaje się współpraca z bankiem, który nam frankowego kredytu udzielił. Choć bankom również powinno zależeć, by zmniejszyć wartość swoich ryzykownych przecież i kłopotliwych portfeli frankowych kredytów, choćby z uwagi na wprowadzane regulacje dotyczące wymogów kapitałowych stosownych do ryzyka kredytowego oraz obawy przed możliwością uchwalenia restrykcyjnych zasad przewalutowania, dotychczas regułą jest ich niemal całkowita bierność oraz brak oferty, czy choćby gotowości do negocjacji z klientami warunków refinansowania.

Nawet jeśli wykluczyć możliwość negocjacji przewalutowania po kursie niższym niż rynkowy, to nietrudno sobie wyobrazić propozycje złotowego kredytu z preferencyjnymi warunkami, na przykład w postaci obniżonej prowizji, czy marży. Wszystko zaś wskazuje na to, że skierowany do Sejmu projekt ustawy o kredytach frankowych będzie dotyczył jedynie części zadłużonych, mających problemy ze spłatą, zaś generalnego rozwiązania przydatnego dla szerszego grona kredytobiorców wciąż nie widać.

Roman Przasnyski, Główny Analityk

Przeczytaj także:

W oczekiwaniu na rekordowe raty kredytów we frankach

W oczekiwaniu na rekordowe raty kredytów we frankach

W oczekiwaniu na rekordowe raty kredytów we frankach

W oczekiwaniu na rekordowe raty kredytów we frankach

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}