Kredyt hipoteczny i pożyczka gotówkowa. Tego boją się Polacy

2017-09-13 12:03

Przed nami kolejna odsłona wyników zrealizowanego na zlecenie Lindorff SA badania „Sytuacja materialna Polaków”. Tym razem przyglądamy się zobowiązaniom finansowym, które Polacy uważają za najbardziej niebezpieczne. Co niesie za sobą największe ryzyko wpadnięcia w długi? Zaciągany na lata kredyt hipoteczny? A może zwykła pożyczka gotówkowa?

Przeczytaj także: Zadłużenie Polaków w 2016. Zakupy na raty, pożyczka czy karta kredytowa?

Z czym kojarzy nam się zobowiązanie?

Jednym z celów, który przyświecał autorom raportu „Sytuacja materialna Polaków”, było przyjrzenie się świadomości, jaką legitymują się Polacy w kontekście zaciągania zobowiązań finansowych oraz ryzyka nadmiernego zadłużenia. Okazuje się, że zaciągając kredyt czy pożyczkę nie zawsze jesteśmy w pełni świadomi konsekwencji ich posiadania. Nie jest również odosobnioną sytuacja, że produkt jest nam przedstawiany w sposób niejasny lub - na co wskazują wyniki raportu „Moralność finansowa Polaków” - niezbyt dokładnie zapoznajemy się z umową.

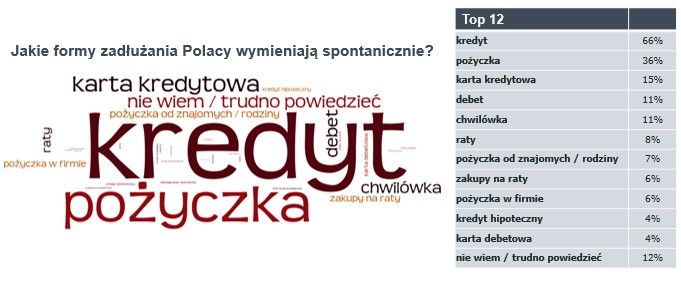

Aż 2/3 ankietowanych wskazuje, że z hasłem "zobowiązanie" najczęściej kojarzy kredyt, jednak nie precyzuje o jaki kredyt chodzi. Na drugiej pozycji plasuje się pożyczka, która zyskała 36% wskazań respondentów. Można domniemywać, że badanym chodziło o pożyczkę gotówkową, jednak drugi człon tej nazwy nie pojawiał się w ich odpowiedziach. Trzecie miejsce z 15% wskazań zdobyła karta kredytowa z 15% wskazań. Co dziesiąty respondent wskazywał na debet i chwilówkę, a mniej niż 10% wymieniło również: raty, pożyczkę od znajomych lub rodziny, zakupy na raty, pożyczkę w firmie, kredyt hipoteczny, oraz kartę debetową.

Jak wykazują powyższe statystyki, zobowiązania kojarzą nam się przede wszystkim z produktami finansowymi, które są nazwane kredytem lub pożyczką. Niepokojący jest fakt, iż stosunkowo mała liczba ankietowanych potrafiła wymienić pozostałe produkty bankowe prowadzące do powstania zobowiązania, jak np. karta kredytowa czy zakupy na raty.

fot. mat. prasowe

Jakie formy zadłużania Polacy wymieniają spontanicznie?

Najwięcej ankietowanych, bo aż 66%, wskazało, że z zobowiązaniem najbardziej kojarzy im się kredyt.

Zwłaszcza, iż te ostatnie były najchętniej wykorzystywanym przez Polaków produktem finansowym w 2016 roku (1/4 wszystkich badanych). Można wnioskować, iż popularność zakupów na raty, poza wygodą rozwiązania (wszelkie formalności są realizowane w miejscu zakupu), zachęcają mniej negatywnymi konotacjami niż np. klasyczny kredyt. Konsumentowi łatwiej zdecydować się na kredyt ratalny, bo nie utożsamia go bezpośrednio ze zobowiązaniem. Martwić może również fakt, iż w zestawieniu pojawiły się pozycje, które stricte nie są zobowiązaniami, jak np. „karta debetowa”. Pozwala to na niepokojący wniosek, iż Polacy nie są do końca świadomi, kiedy korzystają ze zobowiązań finansowych.

Niebezpieczna hipoteka

Respondenci zostali również zapytani, które produkty finansowe według nich niosą największe ryzyko stania się dłużnikiem. Najwięcej ankietowanych wskazało na kredyt hipoteczny – 60%. Na drugim miejscu pojawiła się pożyczka gotówkowa, którą wskazało 48% respondentów. Na trzecim znalazły się ex aequo niezapłacony rachunek (np. za telefon) oraz skorzystanie z karty kredytowej – obie odpowiedzi wybrało 28% ankietowanych.

fot. mat. prasowe

Jakie zobowiązania niosą największe ryzyko stania się dłużnikiem?

Najbardziej ryzykowne produkty to kredyt hipoteczny oraz pożyczka gotówkowa.

Badani za mniej ryzykowne uznali takie zobowiązania jak wykorzystanie limitu na koncie bankowym, popularne zakupy na raty, leasing czy płatności online.

Czy statystyka zmienia się diametralnie, jeśli podzielimy odpowiedzi na damskie i męskie? Deklaracje kobiet zarysowały dokładnie takie samo podium jak przy wynikach ogólnych – choć z delikatnie różnym poziomem wskazań. Badane panie uznały kredyt hipoteczny za najbardziej ryzykowny w 61%; pożyczkę gotówkową w 53%; a nieopłacone rachunki i skorzystanie z karty kredytowej – 27%.

Męskie „top 3” najbardziej ryzykownych produktów finansowych to: kredyt hipoteczny – 59%; pożyczka gotówkowa – 44%; niezapłacony rachunek – 30%.Kobiety oceniają pożyczkę gotówkowa jako zdecydowanie bardziej ryzykowną (9 punktów procentowych różnicy), mężczyźni z kolei są skłonni chętniej korzystać z odnawialnego debetu w koncie (8 punktów procentowych różnicy). Żadnej z płci nie niepokoją zakupy on-line (3-4% wskazań), kiedy to płacimy pieniędzmi praktycznie nie oglądając ich.

Można wnioskować, iż przypisywanie największego ryzyka kredytom hipotecznym wiąże się z wysokością zobowiązań, jakie na ten cel zazwyczaj się zaciąga. Obawy potencjalnych i rzeczywistych kredytobiorców mogą być także związane z długim okresem spłaty lub problemami wynikłymi ze wzrostu sum zobowiązania w kredytach denominowanych w walutach obcych. Postrzegania kredytów hipotecznych jako najbardziej prawdopodobnego źródła kłopotów z zadłużeniem nie zmienia nawet fakt, że jest to jedyny kredyt z zabezpieczeniem - właśnie w postaci wpisu do hipoteki. Tego warunku nie spełnia nawet kredyt na samochód lub leasing, w których wartość kredytowanego samochodu maleje wraz z upływem lat. Leasing jest jednak postrzegany jako rodzący ryzyko zadłużenia zaledwie przez kilkanaście procent badanych, podczas gdy kredyt na dom lub mieszkanie widzi jako niebezpieczny czterokrotnie większa grupa respondentów.

Druga pozycja na liście potencjalnie ryzykownych produktów finansowych to pożyczki gotówkowe, które są popularne wśród osób potrzebujących pieniędzy na bieżące wydatki.

Przydatne linki:

- Kredyty hipoteczne

- Kredyty gotówkowe

- Szybkie pożyczki gotówkowe

Warto przypomnieć, iż w 2016 roku najczęstszymi powodami zaciągania zobowiązań okazały się wydatki związane z samochodem oraz bieżące wydatki (w tym codzienna konsumpcja). Można podejrzewać, iż w chwili braku funduszy „na życie” nawet małe kwoty zobowiązań wiążą się z dyskomfortem oraz stresem kredytobiorcy, co może prowadzić do nieumiejętnego dysponowania swoimi finansowymi zasobami oraz podejmowaniem szybkich i nieprzemyślanych decyzji.

Zobowiązanie uszyte na miarę możliwości

Zaciąganie zobowiązań nie musi być jedynie wynikiem nieumiejętnego gospodarowania swoim budżetem czy nagłych i nieplanowanych wydatków. Często to także ciekawy i efektywny sposób finansowania naszych wydatków, pozwalający nam jednocześnie na zachowanie „bufora” finansowego – na wypadek, gdybyśmy faktycznie potrzebowali pieniędzy na „tu i teraz”. Z których zobowiązań warto zatem korzystać i kiedy?

- Pożyczka gotówkowa – to korzystne rozwiązanie, jeśli nie dysponujemy całą potrzebą nam sumą, a podejrzewamy, iż w najbliższym czasie będziemy potrzebować zapasu gotówki – np. podczas remontu mieszkania. Pieniądze pożyczone od kredytodawcy możemy spożytkować na wybrany przez nas cel, a jeśli okaże się, iż po zrealizowaniu wszystkich wydatków dysponujemy kwotą potrzebną do spłaty całego zobowiązania – możemy uregulować je przed czasem. Przy takim rozwiązaniu musimy jednak pamiętać, iż ta decyzja z reguły zabierze nam kilkaset złotych więcej, co jest spowodowane kosztami pożyczki.

- Szybka pożyczka gotówkowa to również dosyć rozsądne rozwiązanie w przypadku, kiedy wiemy, że będziemy w stanie szybko ją spłacić. Jeśli realizacja naszych potrzeb finansowych jest naprawdę konieczna i w krótkim czasie nasza sytuacja ulegnie polepszeniu np. nasze konto zasili premia, dzięki której będziemy mogli spłacić nasze zobowiązanie, także wtedy nie musimy stronić od tego rozwiązania.

- Zakupy na raty – są dobrym rozwiązaniem, jeśli pieniądze chcemy przeznaczyć na kupno produktu – pralki, telewizora czy nowych mebli. Co ważne, przy takim rozwiązaniu często proponowane są tzw. „raty 0%”. Dzięki nim nie zapłacimy więcej, niż gdybyśmy kupowali sprzęt za gotówkę. Jednak przy wyborze takiego rozwiązania musimy być pewni, iż w spłatach rat będziemy terminowi. Często tzw. „zapisy małym druczkiem” zawierają informacje o tym, iż opóźnienia w spłacie są równoznaczne z naliczeniem oprocentowania dla naszego kredytu.

- Karta kredytowa – sprawdza się najlepiej, jeśli chcemy mieć natychmiastową możliwość opłacenia naszych wydatków, gdy przyjdzie taka potrzeba, a nie dysponujemy wolną gotówką.. Mając kartę kredytową płacimy pieniędzmi banku, a ten przez zastrzeżony w umowie okres nie naliczy nam opłat. Banki oferują karty kredytowe z okresem 52-58 bezodsetkowych, w którym nie pobierają żadnych opłat od wykorzystanych sum. Po upływie tego okresu bank pobiera całość wykorzystanej kwoty z konta, do którego przypisana jest karta. Jeśli chcemy rozłożyć to zadłużenie na raty , musimy mieć świadomość, że po upływie okresu bezodsetkowego wpłaty ratalne będą już oprocentowane.

Przeczytaj także:

Kredyty mieszkaniowe - bardzo zły kwiecień 2022

Kredyty mieszkaniowe - bardzo zły kwiecień 2022

Kredyty mieszkaniowe - bardzo zły kwiecień 2022

Kredyty mieszkaniowe - bardzo zły kwiecień 2022

oprac. : eGospodarka.pl

Więcej na ten temat:

zadłużenie Polaków, kredyty hipoteczne, pożyczki gotówkowe, zakupy na raty, kredyty, zachowania konsumentów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}

{kind=link}