Finanse gospodarstw domowych w II kw. 2017

2017-07-27 00:30

Jak mają się finanse gospodarstw domowych? Najnowsze, cyklicznie realizowane badanie KPF i IRG SGH dowodzi, że sytuacja przedstawia się całkiem obiecująco. Z deklaracji Polaków wynika, że stopniowo zaczynają pozbywać się zadłużenia, szczególnie tego, które zaciągnęli u rodziny, znajomych lub w zakładzie pracy. Jednocześnie jednak okazuje się, że nie mamy większych problemów z zaleganiem za czynsz, prąd czy media.

Przeczytaj także: Finanse gospodarstw domowych w I kw. 2017

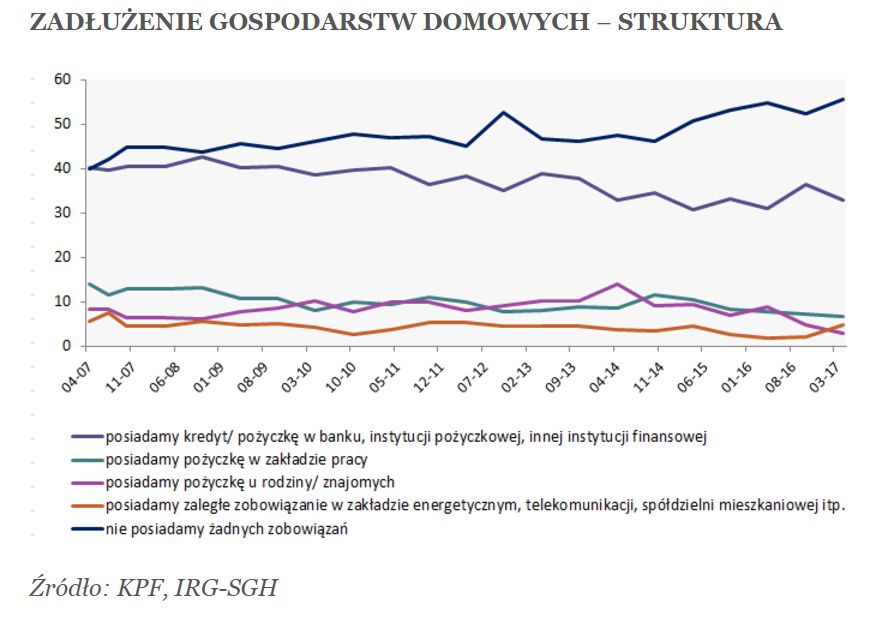

Przed nami wyniki najnowszej odsłony cyklicznego opracowania Konferencji Przedsiębiorstw Finansowych oraz Instytutu Rozwoju Gospodarczego SGH „Sytuacja na rynku consumer finance”. Dane odnośnie II kwartału br. wskazują na spadek liczby zadłużonych gospodarstw domowych. Wprawdzie odsetek badanych deklarujących brak jakichkolwiek długów jest tylko nieznacznie wyższy niż w analogicznym okresie poprzedniego roku (55,5% vs 54,7%), ale jeśli jako punkt odniesienia przyjąć przedkryzysową jesień 2008 roku, to wówczas okaże się, ze wzrost sięga 27%.Najnowszy raport KPF dowodzi, że na przestrzeni ostatniego roku szczególnie skurczyła się rzesza Polaków zadłużonych u najbliższych. Przed rokiem posiadanie zobowiązań wobec rodziny lub znajomych deklarowało 8,9% gospodarstw domowych, dziś jest to zaledwie 2,9%. To najniższy wynik, jaki odnotowano w całej historii tego badania. Nawet w przeddzień wybuchu kryzysu finansowego w roku 2008 wskaźnik ten był znacznie wyższy (około 6,5%).

Obecnie mamy również do czynienia z historycznie najniższą liczbą osób korzystających z możliwości zaciągnięcia pożyczki w zakładzie pracy. W II kwartale 2017 r. taką pożyczkę posiadało 6,8% gospodarstw domowych – o 11% mniej niż przed rokiem i prawie dwa razy mniej niż przed kryzysem.

W przeciągu ostatniego roku wzrósł natomiast nieco odsetek gospodarstw posiadających zobowiązanie zaciągnięte w banku lub instytucji pożyczkowej. W kwietniu 2017 roku wyniósł on 32,9% i był to wzrost o 6% w stosunku do roku ubiegłego. Jednak w porównaniu do okresu sprzed kryzysu roku 2008 jest to spadek o prawie 1/5.

– Choć dane z sektora finansowego konsekwentnie potwierdzają dobrą koniunkturę w obszarze popytu na kredyt dla gospodarstw domowych i obserwowany od pewnego czasu wzrost ten jest wysoki, to jednak widoczne jest jego spowolnienie w ostatnich miesiącach. Bazując na wynikach analizy odpowiedzi udzielonych przez respondentów badania KPF i IRG-SGH „Sytuacja na rynku consumer finance”, aktualna tendencja wzrostowa powinna utrzymać się na podobnym poziomie w najbliższych dwunastu miesiącach – twierdzi dr hab. Piotr Białowolski z Instytutu Rozwoju Gospodarczego SGH.

fot. mat. prasowe

Zadłużenie gospodarstw domowych - struktura

W II kwartale 2017 roku odsetek tych, które deklarowały brak jakichkolwiek zobowiązań wyniósł 55,5%

Deklaracje te potwierdzają dane dostarczane przez BIG InfoMonitor, według których obecnie wartość zobowiązań pozakredytowych (25,89 mld zł) jest tylko nieznacznie niższa niż zobowiązań kredytowych (27,8 mld zł).

– Wyniki wspólnych badań KPF i IRG SGH pokazują, jak ważne w ocenie zdolności kredytowej jest uwzględnienie informacji pozafinansowej, a zatem informacji z BIGów. Rosnący udział zobowiązań gospodarstw domowych wobec dostawców usług masowych, przy względnie utrzymującym się poziomie udziału zobowiązań wobec banków i instytucji pożyczkowych, jest bowiem ważnym wskaźnikiem – ocenia Andrzej Roter, Prezes KPF. – Ta sytuacja może także uzasadniać tezę, iż zaostrzenie przez banki czy instytucje pożyczkowe – choćby w wyniku dostosowania do ewentualnych zmian w prawie – kryteriów udzielania kredytu konsumenckiego, będącego przecież często źródłem pokrywania bieżących zobowiązań gospodarstw domowych, może spowodować rosnące problemy z jakością portfeli należności wszystkich sektorów usług masowych. To dotyczyć może m.in. spółdzielni mieszkaniowych, firm telekomunikacyjnych, dostawców wody czy prądu – ze wszystkimi tego konsekwencjami, w tym dla budżetu państwa, pewności miejsc pracy czy wielkości zatrudnienia.

Przeczytaj także:

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}