Wakacje kredytowe nie tylko na wakacje

2017-05-24 10:10

Sezon urlopowy zbliża się wielkimi krokami i część z nas z pewnością zastanawia się, jak sfinansować letni wyjazd. Wprawdzie najlepszym rozwiązaniem było pomyśleć o tym z wyprzedzeniem i odłożyć pewną sumę pieniędzy, ale co jeśli tego planu nie udało się zrealizować? Problem z "ogarnięciem" budżetu na urlop mogą mieć przede wszystkim ci, którzy zobligowani są do comiesięcznego spłacania rat z tytułu kredytu hipotecznego. Szczęśliwie jednak nie są oni bez wyjścia. Jedną z możliwości, nad którą mogą się zastanowić są wakacje kredytowe. a więc przerwa w spłacie kredytu.

Przeczytaj także: Jak uniknąć spirali zadłużenia?

Wakacje kredytowe nie tylko na urlop

Wakacje kredytowe to opcja dostępna w ofercie większości banków. Najczęściej oferują one możliwość zawieszenia spłaty kredytu na okres od 1 do 6 miesięcy, przy czym dopuszczalne jest to nie częściej niż raz w roku. Niektóre instytucje idą o krok dalej, godząc się na wakacje kredytowe jedynie raz albo dwa w ciągu całego okresu kredytowania. Dlatego też decyzja o wykorzystaniu ulgi w spłacie kredytu powinna być dokładnie przemyślana i podejmowana wyłącznie w sytuacji, w której takie rozwiązanie rzeczywiście jest dla nas niezbędne.

- Zawieszenie spłaty kredytu nie musi się oczywiście wiązać z wyjazdem na urlop - tłumaczy Katarzyna Dmowska z ANG Spółdzielni Doradców Kredytowych. – Odciążenie budżetu domowego od raty kredytu może przydać się również przy innych okazjach jak np. wyprawianie dzieci do szkoły czy nieprzewidziane problemy finansowe. Niestety, nie możemy z tej opcji korzystać w nieskończoność. Ważne jest zatem, aby podjąć decyzję o wzięciu wakacji od spłaty kredytu wtedy, gdy faktycznie tego potrzebujemy.

Możemy zawiesić tylko część raty

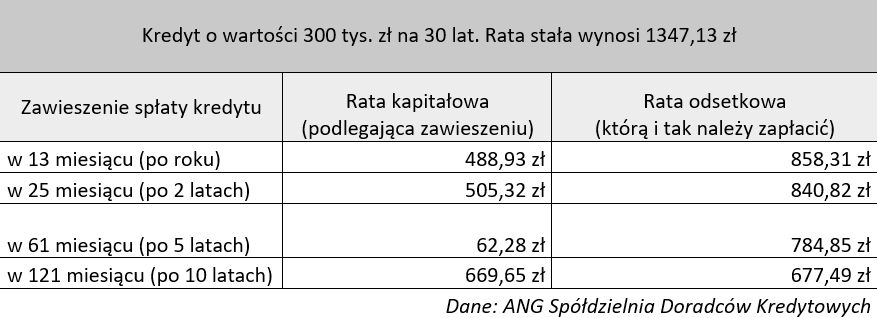

Na całkowitą miesięczną ratę kredytu składają się dwie części – kapitałowa i odsetkowa. Trzeba pamiętać, że przy wakacjach kredytowych zawieszeniu podlega tylko część kapitałowa, a część odsetkowa musi być zapłacona terminowo. W całym okresie kredytowania, pomimo tego, że zazwyczaj decydujemy się na stałą ratę kredytu, to co miesiąc zmianie ulega wysokość części kapitałowej i odsetkowej, które po zsumowaniu dają stałą kwotę raty całkowitej. W celu jak najlepszego skorzystania z przerwy w spłacie kredytu, warto wiedzieć, kiedy część kapitałowa jest wyższa od odsetkowej. Symulację spłat kredytu o wartości 300 tys. zł na okres 30 lat z oprocentowaniem 3.5% przygotowała ANG Spółdzielnia Doradców Kredytowych. Na początku rata kapitałowa jest zdecydowania niższa od części odsetkowej.

Jak wynika z wyliczeń ekspertów, przy kredycie na 300 tys. zł, rata stała wynosi 1347,13 zł.

-

Jeżeli zawiesimy ratę w 13 miesiącu spłaty:

Rata kapitałowa wyniesie 488,93 zł, a odsetkowa (którą i tak musimy zapłacić) 858,31 zł. -

Jeżeli zawiesimy ratę w 25 miesiącu:

Rata kapitałowa wyniesie 505,32 zł, a odsetkowa 840,82 zł -

Jeżeli zawiesimy ratę po 5 latach, w 61 miesiącu spłaty:

Rata kapitałowa wyniesie 562, 28 zł, a odsetkowa 784,85 zł

Dopiero po 10 latach część odsetkowa i kapitałowa są mniej więcej równe, czyli rata kapitałowa wynosi 669,65 zł, a odsetkowa 677,49 zł.

fot. mat. prasowe

Kredyt o wartości 300 tys. zł na 30 lat. Rata stała wynosi 1347,13 zł

Z opcji chwilowego zawieszenia kredytu nie może skorzystać każdy.

Nie odpoczniesz od kredytu, jeśli nie spłacałeś rat w terminie

Na wakacje kredytowe nie noże się jednak udać każdy. Banki przewidują taką możliwość tylko dla tych, którzy terminowo spłacają raty i nie mają zaległości. Warto o tym pamiętać już od pierwszych miesięcy regulowania należności wobec banku. Nigdy nie wiadomo, kiedy będziemy zmuszeni, aby z takiej opcji skorzystać. Wakacje kredytowe są więc dodatkowym dobrym powodem, aby spłacać raty w terminie.

- Trzeba również pamiętać, że zawieszoną ratę i tak będziemy musieli kiedyś spłacić. Niezapłacone raty kapitałowe powiększą kapitał do spłaty, a co za tym idzie – wpłyną na wzrost kwoty kolejnych miesięcznych należności wobec banku. Te zwyżki będą jednak nieznaczne, a ich wysokość zależy od zawieszonej kwoty i od czasu, jaki pozostał do końca spłaty całego kredytu – dodaje Katarzyna Dmowska.

Przeczytaj także:

5 sposobów na trudności w spłacie kredytu hipotecznego

5 sposobów na trudności w spłacie kredytu hipotecznego

5 sposobów na trudności w spłacie kredytu hipotecznego

5 sposobów na trudności w spłacie kredytu hipotecznego

oprac. : eGospodarka.pl

Więcej na ten temat:

wakacje kredytowe, spłata kredytu, pieniądze na wakacje, zawieszenie spłaty kredytu

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (2)

-

-

jjilka / 2017-06-17 21:53:13

Ja jak mam odłożoną większa ilość gotówki to jadę gdzieś w ciepłe kraje, a jak trochę mniej to odwiedzam Mazury :) A jak wyglądają wasze wydatki wakacyjne? Polecam przeczytać na co wydajemy najwięcej pieniędzy na urlopie letnim https://www.ferratum.pl/blog/2017/06/01/wyniki-wakacyjnego-barometru-ferratum. Warto sprawdzić :) [ odpowiedz ] [ cytuj ]

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}