Pseudo kredyty we frankach rozkodowane

2016-03-31 13:05

Toksyczny kredyt pseudofrankowy rozkodowany © GieZetStudio - Fotolia.com

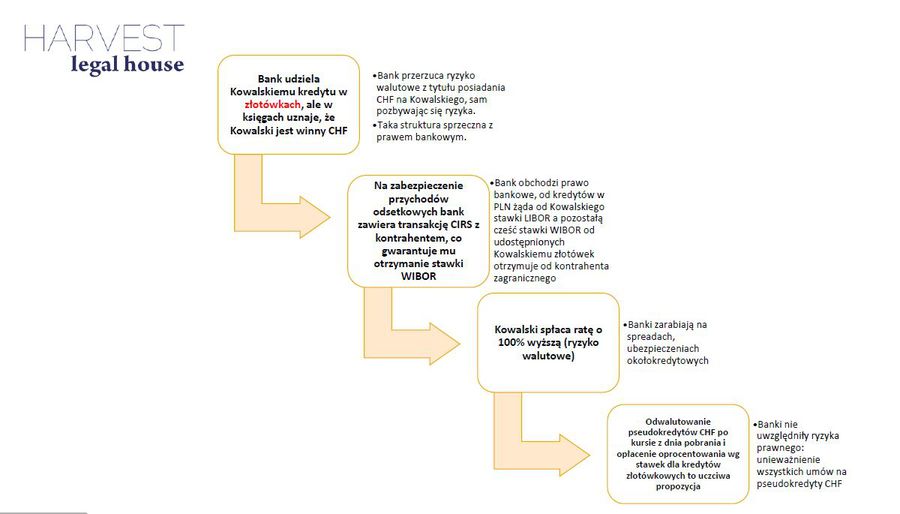

Kredyty pseudofrankowe oprocentowane stawką LIBOR z punktu widzenia przychodów banków w rzeczywistości przynoszą dochód równy co najmniej stawce WIBOR, a to potwierdza, że banki traktowały je jako kredyty złotówkowe generujące przychód odsetkowy jak klasyczne kredyty złotówkowe oprocentowane stawką WIBOR. W konsekwencji, taka hybrydowa konstrukcja pseudokredytów prowadzi do obejścia przepisów prawa bankowego, które przewiduje kredyty złotówkowe oprocentowane stawką właściwą dla złotówek, tj. WIBOR albo walutowe oprocentowane stawką właściwą dla danej waluty, np. LIBOR dla CHF. A zgodnie z art. 58 k.c. umowa mająca na celu obejście przepisów prawa jest nieważna.

Przeczytaj także: Kredyty we frankach: klauzule indeksacyjne nieważne?

W jaki zatem sposób banki były w stanie udostępnić Kowalskiemu kredyt złotówkowy za stawkę LIBOR, czyli poniżej swoich kosztów odsetkowych?Aby bank mógł zaoferować stawkę LIBOR do kredytu złotówkowego konstrukcja umowy takiego pseudokredytu wymagała zapisu, który pozwalał na zmianę waluty zadłużenia. Takim zapisem był zapis o indeksacji, denominacji czy waloryzacji kwoty udostępnionego kredytu w złotówkach do waluty CHF. Tyle tylko, że taka zamiana dokonywała się bez fizycznego transferu złotówek przez Kowalskiego do banku i waluty CHF z banku do Kowalskiego, a bank uruchamiając kredyt w złotówkach w swoich księgach rachunkowych zapisywał odpowiednią równowartość franków i uznawał, że Kowalski jest mu winien franki. W tym momencie Kowalski otwierał ogromną pozycję w walucie CHF biorąc na siebie ryzyko walutowe i nieświadomie konieczność jej zamknięcia po określonym czasie i kursie bieżącym. I tu jest zaszyty ten toksyczny instrument finansowy.

Jednocześnie w celu zachowania równowagi między kosztami odsetkowymi banków generowanymi przez depozyty w złotówkach (WIBOR) a przychodami odsetkowymi generowanymi przez kredyty indeksowane (LIBOR) banki zawierały transakcje CIRS z kontrahentami zagranicznymi, które umożliwiały im otrzymanie brakującej wartości stawki WIBOR od złotówek udostępnionych Kowalskiemu.

Mechanizm indeksacji, denominacji czy waloryzacji pseudokredytów pokazuje, że umowy pseudokredytów w swojej finansowej i ekonomicznej konstrukcji są tożsame z zawarciem transkacji CIRS przez kredytobiorcę z bankiem. Po pierwsze tak samo jak w transakcji CIRS następuje wymiana otrzymanej kwoty w PLN na walutę CHF, przy czym jest to wymiana wirtualna w obrębie ksiąg rachunkowych banku a nie z Kowalskim (co nota bene tłumaczy brak widocznego wpływu tej waluty na konto Kowalskiego). Po drugie, tak samo jak w transakcji CIRS następuje konieczność zamknięcia transakcji przez dostawę waluty CHF do banku, przy czym w transakcji CIRS po kilku latach w ustalonej dacie domknięcia transakcji, a w przypadku pseudokredytu ratalnie zgodnie z harmonogramem. Inne nazewnictwo (otwarcie pozycji versus uruchomienie kredytu, zamknięcie pozycji versus spłata kredytu) ale mechanizm i skutek ekonomiczno-finansowy ten sam.

fot. mat. prasowe

Schemat pseudokredytu CHF

Na początku bank udziela Kowalskiemu kredytu w złotówkach, ale w księgach uznaje, że Kowalski jest winny CHF

Motywy oferowania CIRSów dla Kowalskiego: niższe raty więc więcej osób ma zdolność kredytową na kredyt, wyższa wartość udzielanych kredytów, więcej udzielonych kredytów o wyższej wartości to wyższe aktywa banku, większy udział w rynku, więcej klientów, którym można sprzedać produkty krzyżowe – ubezpieczenia około kredytowe, karty kredytowe, więcej prowizji od udzielonych kredytów.

Inżynieria finansowa nie zna granic….Prawo tak.

Zaszycie CIRSa w kredycie pseudofrankowym oznacza, że klient zawarł nie tylko kredyt ale też transakcję na instrument pochodny i to z pominięciem wymogów informacyjnych z dyrektywy MiFID. Zawarcie takiej struktury finansowej nie jest zaś tylko umową o kredyt, o której mowa w art. 69 prawa bankowego.

W konsekwencji, z punktu widzenia przyjętej stawki oprocentowania konstrukcja kredytów pseudofrankowych prowadzi do obejścia przepisów prawa, zaś ze względu na zaszycie w takiej konstrukcji instrumentu pochodnego CIRS jest ona wprost sprzeczna z przepisem prawa. Jednocześnie, zgodnie z art. 58 k.c. umowa mająca na celu obejście przepisów prawa lub sprzeczna z przepisami prawa jest nieważna.

Barbara Garlacz – Radca Prawny zajmujący się tematem kredytów pseudofrankowych i sporami sądowymi dot. CIRSów dla przedsiębiorców

Przeczytaj także:

Czego kredytobiorcy złotowi mogą nauczyć się od frankowiczów?

Czego kredytobiorcy złotowi mogą nauczyć się od frankowiczów?

Czego kredytobiorcy złotowi mogą nauczyć się od frankowiczów?

Czego kredytobiorcy złotowi mogą nauczyć się od frankowiczów?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

Idealne baby shower po polsku? Z mężczyznami i atrakcjami

{kind=link}