2115 bankrutów, czyli upadłość konsumencka w 2015 r.

2016-01-21 13:13

Przeczytaj także: Upadłość konsumencka przez rozwód? To częsty scenariusz

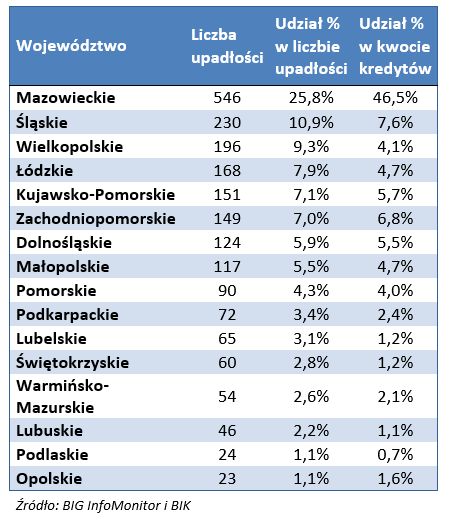

Wszyscy rekordziści pochodzą z Mazowsza

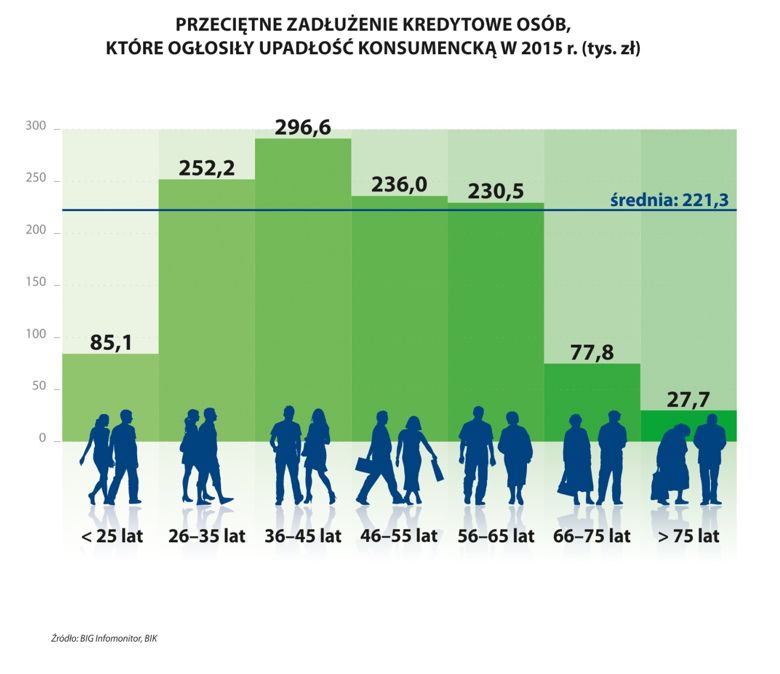

Wprawdzie średnia wartość kredytów zadłużonego w bankach bankruta wynosi 221,3 tys. zł, to jednak nie brakuje kwot przekraczających 1 mln zł. Siedmiocyfrowy dług ma do spłaty 57 osób. Dwaj rekordziści winni są bankom ponad 8,3 mln zł. Jedna z tych kwot należy do 61-letniej kobiety z trzema kredytami, a druga do 61-letniego mężczyzny, który ma cztery kredyty. Trzecia najbardziej zadłużona osoba to 35-latek z trzema długami przekraczającymi 6,3 mln zł. Czwarta 50-letnia kobieta ma do spłaty pięć kredytów na 5,6 mln zł. Piąty jest 46-letni mężczyzna z sześcioma kredytami na kwotę 3,1 mln zł. Cała piątka pochodzi z Mazowsza.

fot. mat. prasowe

Przeciętne zadłużenie kredytowe osób, które ogłosiły upadłość konsumencką

Średnie zadłużenie przekracza nieco 221 tys. zł

I to mieszkańcy Mazowsza są najbardziej widoczni wśród ogłaszających bankructwo. Na ten region przypada więcej niż co czwarta z zasądzonych upadłości konsumenckich w 2015 roku. Pod względem wartości kredytów posiadanych przez mieszkańców woj. mazowieckiego decydujących się na upadłość, Mazowsze całkowicie dystansuje resztę Polski. To tutaj zlokalizowana jest niemal połowa całego bankowego zadłużenia wszystkich upadłych. Udział każdego z pozostałych województw w łącznej kwocie zadłużenia bankrutujących osób nie przekracza nawet 10 procent.

Nie każdy dostaje zgodę sądu na upadłość

Warto pamiętać, że nie każdy trafiający do sądu wniosek o upadłość kończy się jej ogłoszeniem. Jak wynika ze statystyk Ministerstwa Sprawiedliwości za 9 miesięcy 2015 r., 57 proc. rozpatrzonych wniosków kończy się orzeczeniem upadłości. Pozostałe są oddalane, umarzane, zwracane i odrzucane z przyczyn formalnych.

fot. mat. prasowe

Upadłość konsumencka wg województw

W podziale na województwa zdecydowanie dominuje Mazowsze

Najczęstszą przyczyną powodującą oddalenie przez sąd wniosków o ogłoszenie upadłości konsumenckiej jest umyślne doprowadzenie się przez dłużnika do niewypłacalności lub świadome istotne zwiększenie stopnia zagrożenia upadłością, np. poprzez lekkomyślne i nie mające pokrycia w dochodach zaciąganie kolejnych zobowiązań finansowych (przekredytowanie). Do oddalenia wniosku przyczynia się także rażące niedbalstwo dłużnika. Najczęstszą przyczyną zwrotu wniosków jest natomiast złożenie niekompletnego wniosku oraz nieuzupełnienie jego braków we wskazanym przez sąd terminie. Z kolei, gdy zainteresowany upadłością w trakcie postępowania ukrywa przed wierzycielami i sądem majątek, dochodzi do umorzenia postępowania. Zgodnie z prawem ogłoszenie upadłości możliwe jest wyłącznie raz na 10 lat. Również tyle trzeba czekać, by złożyć kolejny wniosek w tej sprawie, jeśli poprzedni zostanie oddalony albo umorzony.

Przeczytaj także:

Upadłość konsumencka - co się zmieniło?

Upadłość konsumencka - co się zmieniło?

Upadłość konsumencka - co się zmieniło?

Upadłość konsumencka - co się zmieniło?

oprac. : eGospodarka.pl

Więcej na ten temat:

upadłość konsumencka, bankructwo, upadłość, dług, konsument, ogłoszenie upadłości, postępowanie upadłościowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}