Rynek kredytów hipotecznych V 2015

2015-05-14 13:47

Przeczytaj także: Rynek kredytów hipotecznych IV 2015

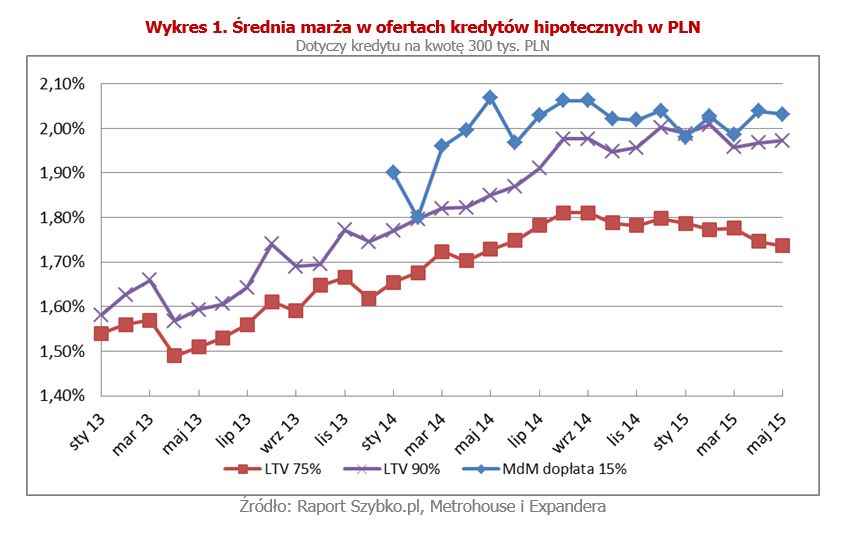

Wiele wskazuje na to, że w kolejnych miesiącach marże pozostaną na poziomie zbliżonym do obecnego. Najprawdopodobniej nie będą one już rosły, gdyż stopy procentowe zapewne nie będą już niższe, a to one były główną przyczyną podwyżek. W dłuższej perspektywie stopy procentowe będą raczej rosły. To co prawda podwyższy raty, ale jednocześnie da szansę na spadki marż. W rezultacie wydaje się dość prawdopodobne, że za kilka lat wielu osobom, które obecnie zaciągają kredyty będzie się opłacało je refinansować. Ta tendencja pojawi się jednak dopiero za 3-5 lat, gdyż po takim okresie banki przestają naliczać prowizję za wcześniejszą spłatę kredytu.Warto dodać, że nawet jeśli marże nie spadną, to wielu osobom i tak będzie opłacało się kredyt refinansować. Kredyty z minimalnym (10%) wkładem własnym mają bowiem istotnie wyższe marże (średnio 1,97%) niż te z wkładem wynoszącym 25% (marża średnio 1,74%). Najwyższe marże mają natomiast kredyty udzielane w ramach programu „Mieszkanie dla młodych”. W ich przypadku refinansowanie będzie więc najbardziej opłacalne. Na istotny spadek marży można jednak liczyć dopiero gdy stosunek zadłużenia do wartości nieruchomości spadnie poniżej 80%. W przypadku kredytu z 10% wkładem spłata obniżająca dług do takiego poziomu zajmie 4-5 lat.

fot. mat. prasowe

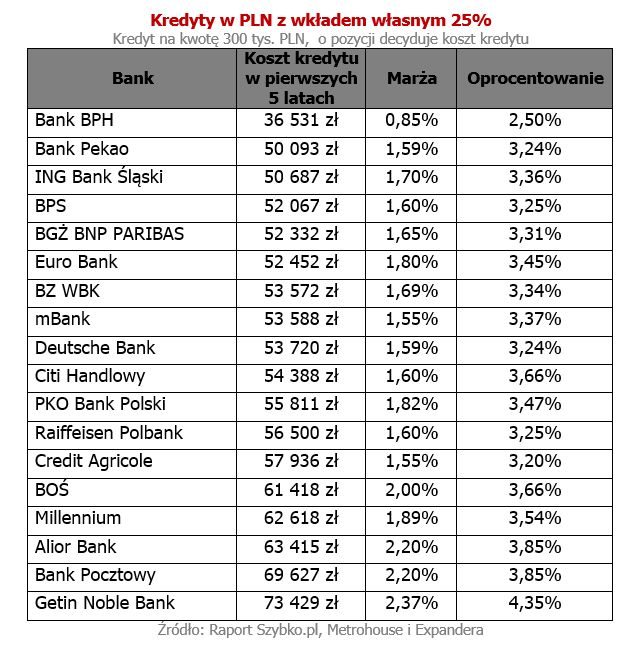

Kredyty w PLN z wkładem własnym 25%

Bank BPH, Pekao oraz ING Bank Śląski to placówki, do których warto się udać posiadając większy wkład własny.

fot. mat. prasowe

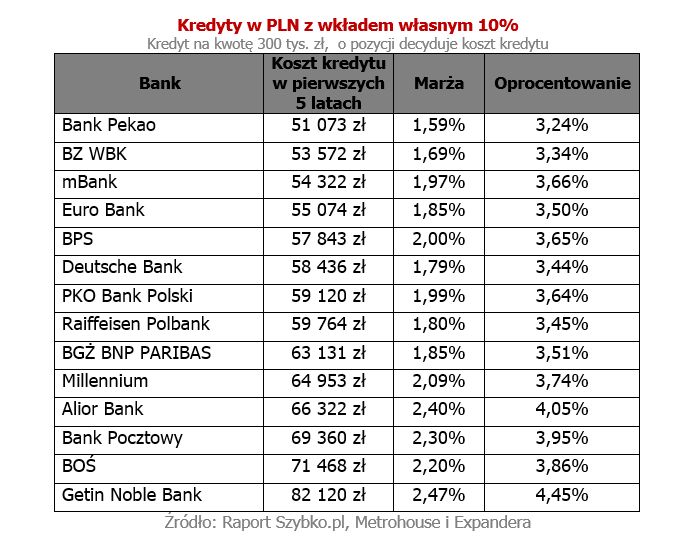

Kredyty w PLN z wkładem własnym 10%

Dysponując niższym wkładem własnym warto odwiedzić Bank Pekao, BZ WBK oraz mBank.

fot. mat. prasowe

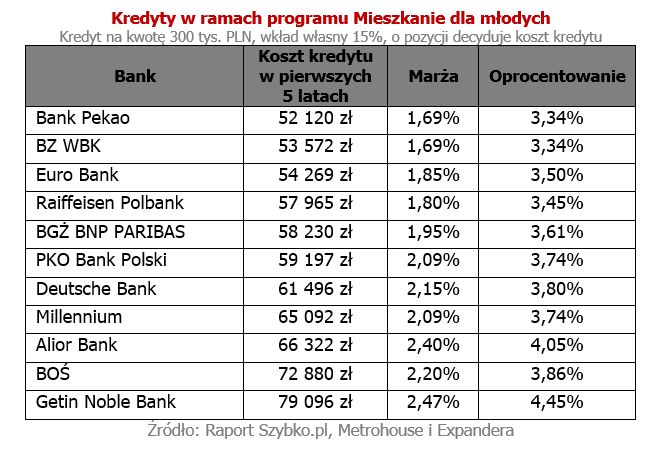

Kredyty w ramach programu Mieszkanie dla młodych

Najbardziej atrakcyjne kredyty w ramach rządowego programu dopłat oferują obecnie: Bank Pekao, BZ WBK oraz Euro Bank.

Przydatne linki:

- Kredyty hipoteczne - porównanie

- Kalkulator kredytowy

Warto dodać, że choć poziom marż stabilizuje się, to patrząc na wykres dotyczący kredytów z wysokim wkładem własnym można odnieść wrażenie, że ich marże już spadają. W rzeczywistości ostatni spadek średniej nie jest efektem obniżek dokonanych przez banki lecz połączenia się dwóch z nich – BGŻ i BNP Paribas. Gdyby nadal funkcjonowały one osobno, to średnia marża by wzrosła, gdyż trzy banki wprowadziły w minionym miesiącu podwyżki, a tylko jeden marżę obniżył. Można więc przyjąć, że stabilizacja dotyczy również kredytów z wysokim wkładem własnym.

fot. mat. prasowe

Średnia marża w ofertach kredytów hipotecznych w PLN

Przez trzy lata obserwowaliśmy wzrosty marż. Obecnie sytuacja zaczęła się zmieniać - widoczna staje się stabilizacja.

fot. mat. prasowe

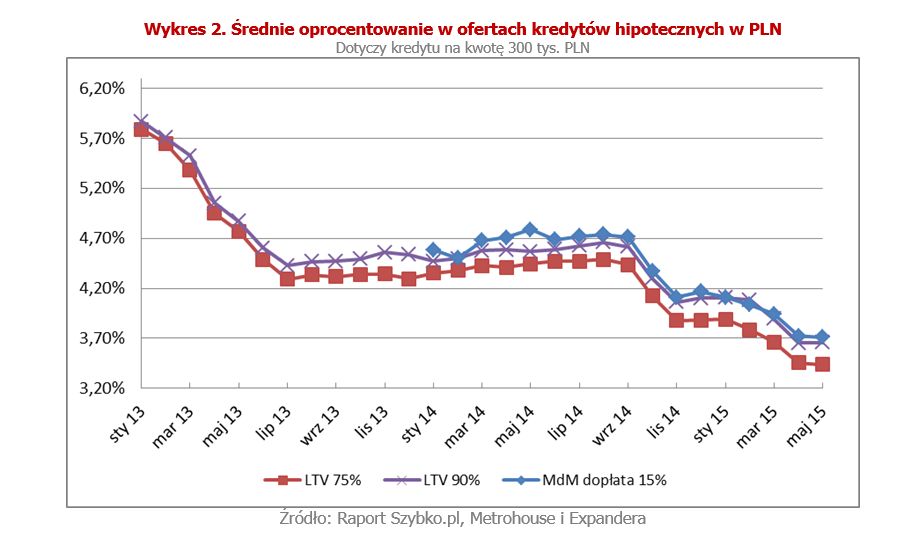

Średnie oprocentowanie w ofertach kredytów hipotecznych w PLN

Z pikowaniem średniego oprocentowania w ofertach kredytów hipotecznych w PLN mamy już do czynienia od dłuższego czasu.

fot. mat. prasowe

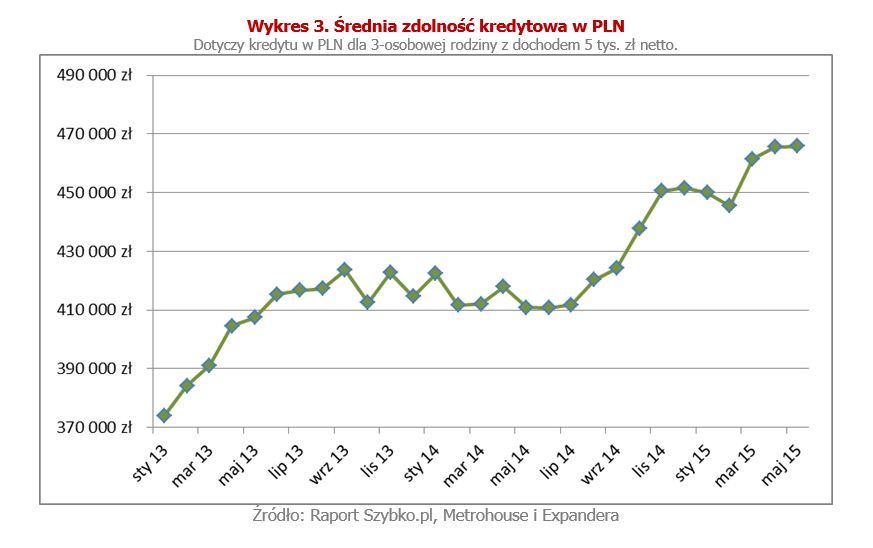

Średnia zdolność kredytowa w PLN

Zdolność kredytowa Polaków utrzymuje wysoki poziom.

Rynek kredytów hipotecznych IX 2016

Rynek kredytów hipotecznych IX 2016

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}