Zdolność kredytowa IV 2015

2015-04-17 11:40

Przeczytaj także: Zdolność kredytowa jeszcze wyższa. Gdzie już 70% par stać na mieszkanie na kredyt?

600 tysięcy na mieszkanie za 5 tysięcy dochodu

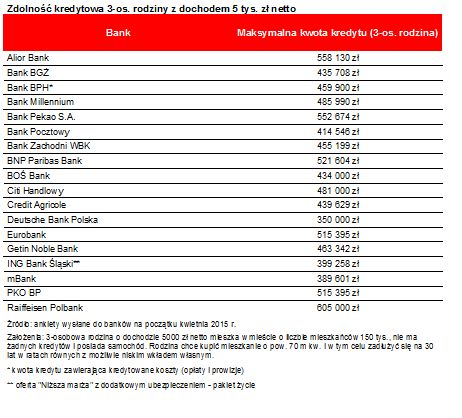

Trzeba oczywiście pamiętać, że oferty banków są bardzo zróżnicowane. Doskonałym tego przykładem jest chociażby kwota kredytu, na którą mogłaby liczyć modelowa rodzina w poszczególnych bankach. Zakładamy, że trzyosobowa rodzina o dochodzie 5 tys. zł netto mieszka w mieście mającym 150 tys. mieszkańców, nie ma żadnych kredytów i posiada samochód. Rodzina chce kupić mieszkanie o pow. 70 m kw. i w tym celu zadłużyć się na 30 lat w równych ratach z możliwie niskim wkładem własnym.

Efekt? Sześć banków jest skłonnych pożyczyć takim kredytobiorcom ponad pół miliona złotych, a więc ponad 100 razy więcej niż wynoszą miesięczne dochody kredytobiorcy. Są to Raiffeisen Polbank, Alior Bank, Pekao Bank S.A., BNP Paribas Bank, Eurobank i PKO BP. Pierwsza z instytucji skłonna jest nawet pożyczyć hipotetycznym kredytobiorcom ponad 600 tysięcy złotych. Na drugim biegunie są Deutsche Bank Polska, mBank i ING Bank Śląski. Według ich deklaracji modelowa rodzina mogłaby liczyć na kredyt w kwocie od 350 do niespełna 400 tys. zł.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 5 tys. zł netto

Raiffeisen Polbank, Alior Bank oraz Bank Pekao S.A. to najbardziej hojne instytucje. Na drugim biegunie Deutsche Bank, mBank oraz ING Bank Śląski.

Przestrzeń do obniżek się wyczerpała, a o podwyżek daleko

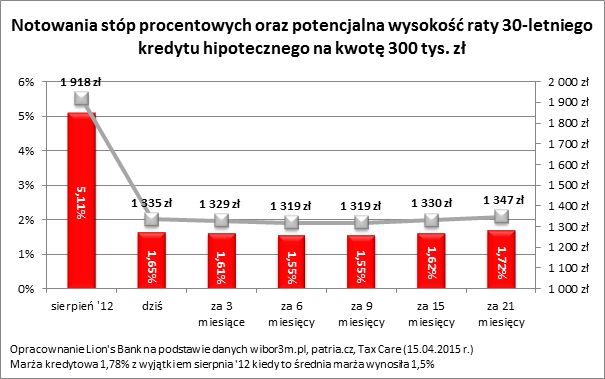

Prognozy na najbliższe miesiące sugerują, że raty o ile jeszcze spadną, to już nieznacznie. Tak przynajmniej wynika z aktualnych notowań kontraktów terminowych na stopę procentową. Wynika z nich, że WIBOR 3M może spaść do poziomu 1,55% w perspektywie 2-3 kwartałów. Kolejne miesiące mogą za to przynieść podwyżki WIBOR-u. W dłuższym horyzoncie czasowym (21-miesięcznym) kontrakty na WIBOR 3M notowane są na poziomie 1,72%, a więc wyżej niż dzisiejszy poziom WIBORu (1,65%). Liczby te są o tyle ważne, że składnikiem oprocentowania kredytu mieszkaniowego w Polsce bardzo często jest właśnie WIBOR 3M. W efekcie gdy jest on niższy, raty maleją i odwrotnie.

Powyższe liczby świadczą o wierze graczy rynkowych w utrzymaniu stóp procentowych w 2015, a nawet w 2016 roku na niezmienionym poziomie. Świadczą one także o przewidywanej podwyżce stóp najwcześniej na przełomie 2016/17 – tak przynajmniej rynek wycenia dziś najbardziej prawdopodobny scenariusz.

fot. mat. prasowe

Notowania stóp procentowych oraz potencjalna wysokość raty 30-letniego kredytu hipotecznego

Eksperci przewidują, że w ciągu kolejnych dziewięciu miesięcy rata kredytu będzie spadać.

fot. mat. prasowe

Sytuacja na rynku kredytów mieszkaniowych

W ciągu 12 miesięcy mediana zdolności kredytowej modelowej rodziny wzrosła o niemal 45 tysięcy złotych.

Bartosz Turek , Anna Olesiejuk

Przeczytaj także:

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, oprocentowanie kredytów hipotecznych, zdolność kredytowa, dostępność kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}

{kind=link}

{kind=link}