Zdolność kredytowa IV 2015

2015-04-17 11:40

105 tys. zł – prawie o tyle więcej na zakup mieszkania może dziś pożyczyć trzyosobowa rodzina dzięki zapoczątkowanym prawie trzy lata temu obniżkom stóp procentowych. Kwota ta wystarczy na zakup dodatkowego pokoju nawet w drogiej stolicy - wynika z danych, które zebrał Lion’s Bank.

Przeczytaj także: Zdolność kredytowa jeszcze wyższa. Gdzie już 70% par stać na mieszkanie na kredyt?

Kwiecień przyniósł kolejny wzrost zdolności kredytowej statystycznej rodziny. Jest to efekt uwzględnienia przez banki marcowego cięcia stóp procentowych przez Radę Polityki Pieniężnej. Dane za kwiecień br. sugerują, że trzyosobowa rodzina z dochodem 5 tys. zł netto może pożyczyć 461,6 tys. zł (mediana) w formie 30-letniego kredytu. Założyliśmy, że kredytobiorcy zobowiązują się do korzystania z bankowego rachunku i karty kredytowej, a w niektórych bankach także kupują dodatkowe ubezpieczenie (o ile jest to niezbędne). Marcowy wynik jest o 44,8 tys. zł wyższy niż w analogicznym okresie przed rokiem, a także o aż o 104,6 tys. zł wyższy niż we wrześniu 2012 roku. Ta druga data jest o tyle ważna, że od września rynek zaczął dyskontować mające nadejść obniżki stóp procentowych, co przełożyło się na spadek oprocentowania i rosnące możliwości pożyczkowe.Dodatkowy pokój dzięki decyzjom Rady

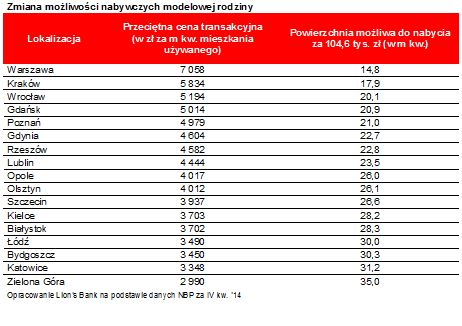

Po niemal trzech latach możliwości zakupowe modelowej rodziny zmieniły się diametralnie. Na przykład w Zielonej Górze za kwotę 104,6 tys. zł, o którą wzrosła przeciętna zdolność kredytowa, można kupić 35 metrów używanego lokalu, a więc modelowa rodzina mogłaby nie tylko kupić większe „M”, ale nawet dodatkową kawalerkę. Z drugiej strony nawet w Warszawie, gdzie ceny mieszkań są wysokie, wzrost zdolności kredytowej odpowiada przeciętnej cenie prawie 15 m kw. używanego lokum. Modelowa rodzina trzy lata temu mogłaby więc kupić z wykorzystaniem kredytu mieszkanie o jeden pokój mniejsze niż dziś.

fot. mat. prasowe

Zmiana możliwości nabywczych modelowej rodziny

Większa zdolność kredytowa spowodowała, że w każdej z lokalizacji można kupić od kilkunastu do nawet 35 m2 mieszkania więcej.

W rok rata spadła o 165 zł

Bliska rekordowej zdolność kredytowa jest oczywiście pokłosiem spadającego oprocentowania długu. Obecnie chcąc zaciągnąć kredyt na 300 tys. zł i 30 lat, trzeba się liczyć z ratą miesięczną na poziomie 1335 zł (przy założeniu marży na poziomie 1,78%). Rok temu rata kredytu o identycznej wartości wynosiła 1500 zł, czyli była o 165 zł wyższa, i to pomimo faktu, że rok temu marże kredytowe były niższe niż dziś.

Przydatne linki:

- Kredyty hipoteczne - porównanie

- Kalkulator kredytowy

Ale Uwaga! Trzeba pamiętać, że zadłużając się dziś – przy niskim poziomie stóp procentowych – można co prawda pożyczyć więcej, ale gdy stopy zaczną rosnąć wyższa będzie też comiesięczna rata. Dziś za każde pożyczone na 30 lat 100 tys. zł trzeba do banku oddawać co miesiąc 445 zł. Gdyby stopy procentowe wzrosły do poziomu sprzed obniżek (podstawowa stopa była na poziomie 4,75%, a nie 1,5% jak dziś), rata w przeliczeniu na każde pożyczone 100 tys. zł wzrosłaby do poziomu 639 zł miesięcznie.

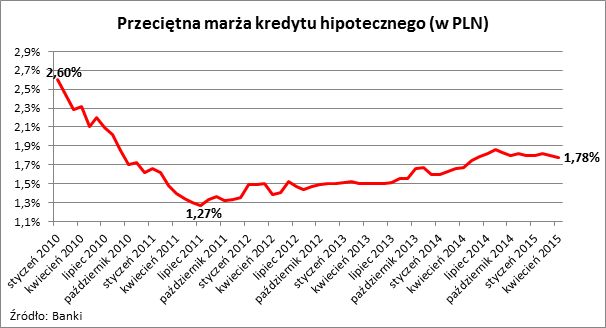

Przeciętna marża kredytowa

Możliwości pożyczkowe modelowej rodziny rosną od czwartego kwartału 2012 r. Wtedy to już bowiem rynek zaczął dyskontować oczekiwany początek cyklu obniżek stóp procentowych. Na początku września 2012 r. przykładowa rodzina mogła pożyczyć na mieszkanie 357 tys. zł, a dziś już 461,6 tys. zł, czyli o 104,6 tys. zł więcej. W dużej mierze wynika to z faktu, że w trzecim kwartale 2012 r. podstawowa stopa procentowa była na poziomie 4,75%, a dziś jedynie 1,5%.

")

fot. mat. prasowe

Przeciętna marża kredytu hipotecznego (w PLN)

Zachowanie marż kredytowych odbiega od tego, co dzieje się ze stopami procentowymi.

Inaczej niż stopy procentowe zachowują się marże w bankach komercyjnych. Przeważnie banki podnoszą swoje marże wtedy, gdy koszt pieniądza jest relatywnie niski, a obniżają je, gdy RPP zacieśnia politykę pieniężną. Obecnie mamy do czynienia z pierwszym z tych scenariuszy. Z danych zebranych przez Tax Care wynika bowiem, że średnia marża kredytów hipotecznych wzrosła z poziomu 1,47% we wrześniu 2012 r. do 1,78% obecnie, a więc o 0,31 pkt proc. W trakcie ostatnich 12 miesięcy podwyżka wyniosła 0,11 pkt. proc. Jak widać, wzrost marż jest znacznie mniejszy niż spadek stóp procentowych.

Przeczytaj także:

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, oprocentowanie kredytów hipotecznych, zdolność kredytowa, dostępność kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}

{kind=link}