Badanie Oszczędności Polaków III 2015

2015-04-16 12:40

Przeczytaj także: Badanie Oszczędności Polaków II 2015

Czas zapomnieć o wysokim oprocentowaniu

Od kilkunastu miesięcy spada oprocentowanie produktów oszczędnościowych. W ciągu ostatnich kilku miesięcy Rada Polityki Pieniężnej dwukrotnie obniżyła bazową stopę NBP –

w sumie o 1 p. p. - co oznacza, że odsetki od depozytów będą nadal malały (podobnie jak oprocentowanie kredytów, co akurat na pewno cieszy obecnych i przyszłych kredytobiorców.

Bankowe oprocentowanie najgorzej oceniają osoby mające ponad 55 lat. W tej grupie oprocentowanie ocenia negatywnie ponad 73 proc., pozytywnie – jedynie 8 proc. Najlepiej wypadają odsetki w oczach osób młodych – dobrze ocenia je „aż" 15 proc., źle – niecałe 70 proc.

Ciekawie przedstawia się ocena oprocentowania według miejsca zamieszkania. Okazuje się, że najwięcej pozytywnych ocen (niemal 14 proc.) zebrały odsetki wśród mieszkańców wsi. Tuż za nimi znaleźli się mieszkańcy miast liczących od 50 do 200 tys. mieszkańców – nieco ponad 13 proc. Można to tłumaczyć faktem mniejszej konkurencji - do tych ośrodków docierają przede wszystkim banki spółdzielcze, SKOK-I i krajowi giganci. Ale jednocześnie mieszkańcy miast mają większe możliwości porównywania ofert i podchodzą do nich bardziej krytycznie – to w tej grupie banki zebrały największy odsetek złych ocen – prawie 79 proc. Świadczy także o tym podział geograficzny – najwięcej niezadowolonych jest w mazowieckim i śląskim, a więc w największych aglomeracjach.

fot. mat. prasowe

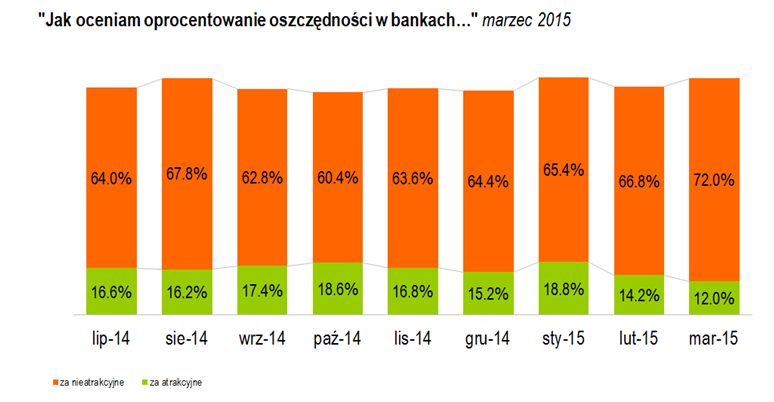

Jak oceniam oprocentowanie oszczędności w bankach?

Zwiększył się w stosunku do lutego odsetek osób oceniających oprocentowanie depozytów bankowych jako nieatrakcyjne

fot. mat. prasowe

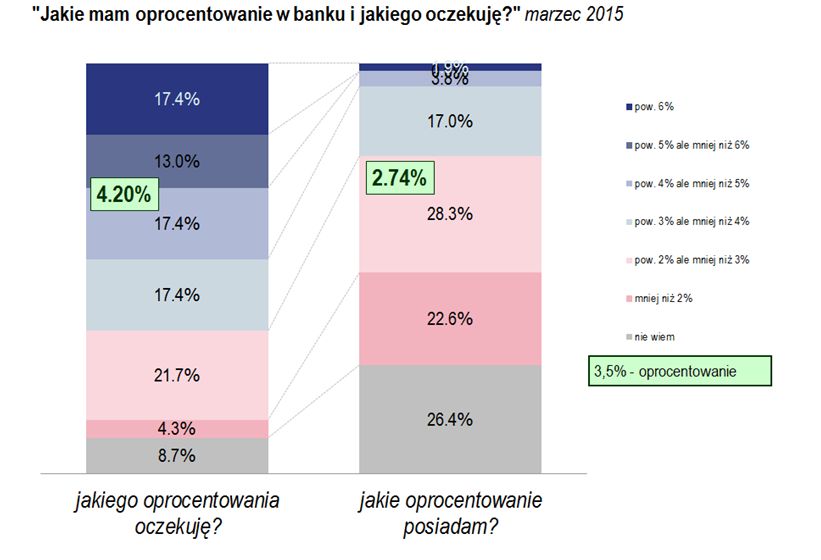

Oczekiwania a rzeczywistość

Obecnie oferowane przez banki oprocentowanie zdecydowanie nie spełnia oczekiwań respondentów

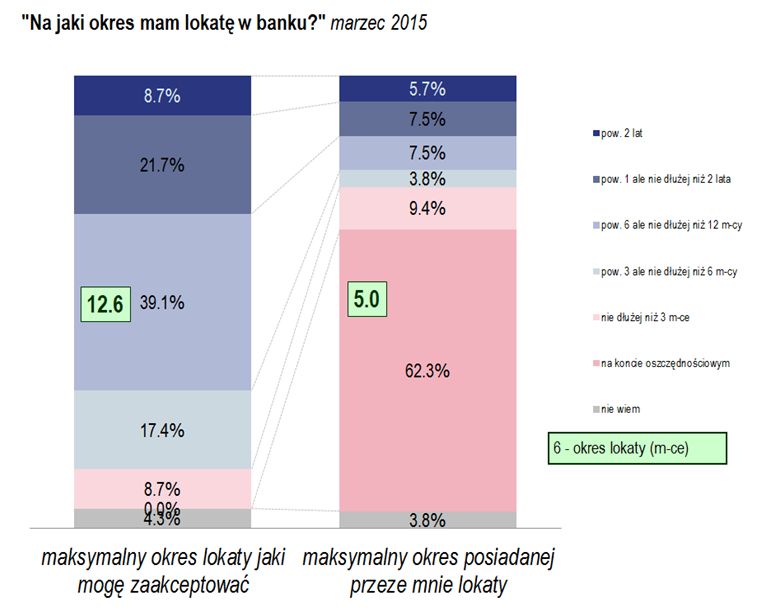

Wzrosły oczekiwania Polaków wobec bankowej oferty. Przeciętne oprocentowanie, które skłoniłoby respondenta do ulokowania środków w banku, to w marcu 4,2 proc. (w lutym było to 3,87 proc.), podczas gdy posiada on produkty o przeciętnym oprocentowaniu 2,74 proc. (w porównaniu z poprzednim miesiącem wzrosło z 2,48 proc.). Maksymalny okres, na jaki klient byłby skłonny ulokować środki to nieco ponad 12 miesięcy, a aktualnie posiada on oszczędności z terminem umownym na 5 miesięcy, które będą zapadały za niecałe 2 miesiące. Co więcej, gwałtownie wzrosła popularność kont oszczędnościowych, z których pobieranie pieniędzy jest łatwiejsze niż z klasycznych lokat.

fot. mat. prasowe

Na jaki okres mam lokatę w banku?

Klienci są skłonni zaakceptować lokaty dłuższe niż 12 miesięcy

Niezadowolenie Polaków z oprocentowania lokat rośnie – i nie spodziewam się w najbliższym czasie poprawy. Poziom oficjalnych stóp procentowych oznacza, że oferowane przez banki odsetki będą oscylowały maksymalnie raczej w pobliżu 3 proc. W tej sytuacji banki powinny zwrócić szczególną uwagę na preferencje potencjalnych oszczędzających, których jest coraz mniej. Znaczący jest wzrost zainteresowania kontami oszczędnościowymi – widać, że dla Polaków coraz ważniejszy jest stały dostęp do gotówki bez groźby utraty odsetek, ważniejszy również niż wyższe oprocentowanie. Biorąc pod uwagę wysoki odsetek osób, które nie korzystają z depozytowej oferty banków, czeka nas zapewne rewizja polityki depozytowej wielu banków. Widać wyraźnie, że potrzebne są przynajmniej dostosowania produktów do potrzeb klientów, a może nawet przygotowanie nowych, dostosowanych do czasu niskich odsetek. Trzeba również dostosować ofertę do potrzeb osób mniej zamożnych, gdyż przy niskiej atrakcyjności lokat trzeba będzie przyciągać również ich oszczędności – mówi Marcin Dec, członek zarządu Getin Noble Bank.

Informacje o badaniu

Dane zawarte w informacji prasowej pochodzą z Badania Oszczędności Getinu, zrealizowanego w dniach 16-19 marca 2015 r. na zlecenie Getin Noble Banku na reprezentatywnej próbie 500 osób. Wolne środki, o których mowa w informacji prasowej, zostały zdefiniowane jako bieżące oszczędności, które aktualnie respondent posiada, oraz środki, którymi mógłby w miarę swobodnie dysponować, czyli pieniądze, które aktualnie posiada już ulokowane w bankach (na koncie osobistym, na kontach oszczędnościowych lub lokatach) lub zainwestowane w fundusze inwestycyjne.

Badanie Oszczędności Polaków IV 2015

Badanie Oszczędności Polaków IV 2015

1 2

oprac. : Agata Fąs / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

gszegosz / 2015-04-16 23:24:21

Dopiero uczymy się oszczędzać, ale idzie nam to coraz lepiej. Nawet widzę po swoim otoczeniu, że rośnie świadomość tego, jak ważne jest budowanie swojego bezpieczeństwa finansowego. Z tego co widzę wynika, że również więcej z nas interesuje się inwestowaniem. Może nie w akcje, bo to faktycznie wymaga dużej wiedzy i mocnego zaangażowania, ale chociażby w kierunku obligacji patrzymy bardziej przychylnie. Nie mówię, że w skarbowe, bo one mają śmieszny procent zwrotu, ale korporacyjne kuszą i procentem i w sumie małym ryzykiem. [ odpowiedz ] [ cytuj ]

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}

{kind=link}