Zdolność kredytowa Polaków XII 2014

2015-01-15 16:11

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

Konrad Pluciński – ekspert MarketMoney.pl

Wysoka zdolność kredytowa nie będzie miała większego znaczenia, jeśli przyszli kredytobiorcy nie będą dysponować odpowiedną kwotą oszczędności na pokrycie wkładu własnego. Poza tym, należy pamiętać o dwóch rzeczach. Po pierwsze, jeśli posiadamy wymagane 10 procent środków własnych, to i tak nie unikniemy ubezpieczenie niskiego wkładu. W większości banków standardowy poziom LTV to 80 procent, więc nadal zabranie 10 procent, które będziemy musieli ubezpieczyć. Po drugie, na wkład własny nie możemy przeznaczyć wszystkich, posiadanych przez nas oszczędności. Opłaty okołokredytowe, takie jak: prowizja, wynagrodzenie agencji nieruchomości, taksa notarialna, czy podatek od czynności cywilnoprawnych mogą wynieś nawet kilka procent ceny nieruchomości. Nie zawsze będziemy mieli możliwość skredytowania, chociaż części z nich.

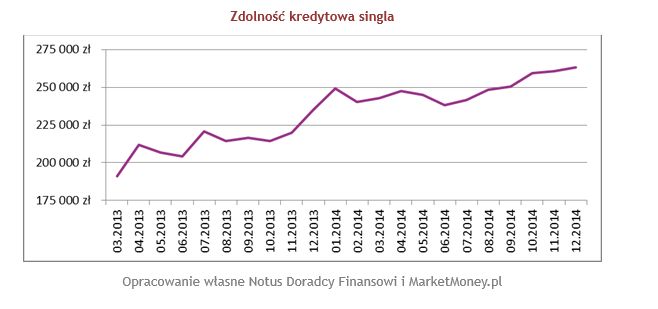

Zdolność kredytowa singla

Singiel wnioskując o kredyt mieszkaniowy mógł uzyskać pożyczkę w średniej wysokości wynoszącej 263 132 złotych, czyli o 1 procent wyższej niż w listopadzie. Najwyższą kwotę mógł on otrzymać w mBanku (286 tys. złotych), Banku BGŻ (280 tys. złotych) i Banku Pekao S.A. (259 tys. złotych). Średnia marża kredytu wyniosła 1,84 procent.

fot. mat. prasowe

Zdolność kredytowa singla

Na coraz wyższy kredyt hipoteczny może liczyć również singiel.

Informacje o badaniu

Opracowanie zostało przygotowane na podstawie danych z 16 banków (Alior Bank, Bank BGŻ, BOŚ Bank, Bank BPH, BZ WBK, Credit Agricole, Deutsche Bank, Eurobank, Getin Noble Bank, Bank ING, Bank Millennium, mBank, Pekao SA, PKO BP, Pocztowy, Raiffeisen Polbank).

Wyliczenia dotyczą dwóch różnych kredytobiorców: rodziny i singla. W pierwszym przypadku do kredytu przystępuje małżeństwo mające dziecko na utrzymaniu. Kredytobiorcy mają po 35 lat; ich łączne dochody, to dwukrotność średniego wynagrodzenia w sektorze przedsiębiorstw (7 786,46 zł brutto wg danych za sierpień 2014); spłacają ratę kredytu w wysokości 300 zł miesięcznie (kredyt gotówkowy w wysokości 5 tys. zł z oprocentowaniem 9,9 procent zaciągnięty na okres 18 miesięcy); posiadają również kartę kredytową z limitem 5 tys. zł i średnim miesięcznym wykorzystaniem limitu 1 tys. zł.

Drugi kredytobiorca, to singiel w wieku 30 lat osiągający dochody w wysokości średniego wynagrodzenia w sektorze przedsiębiorstw (3 893,23 zł brutto miesięcznie wg. danych za sierpień 2014). Posiada limit na karcie kredytowej w wysokości 2 tys. zł ze średnim wykorzystaniem 500 zł miesięcznie.

Zdolność kredytowa została wyliczona na podstawie kalkulatorów bankowych obowiązujących we wrześniu 2014 roku, przy założeniu, że:

- kredytobiorcy nie są klientami banku (oferta dla nowych klientów),

- klienci skorzystają z niskokosztowych produktów banku, takich jak konto wraz z zagwarantowaniem wpływów wynagrodzenia lub karta kredytowa,

- opłaty okołokredytowe nie są kredytowane,

- klienci posiadają 20 procent wkładu własnego i wnioskują o kredyt na 30 lat.

Konrad Pluciński –

Michał Krajkowski –

Przeczytaj także:

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, oprocentowanie kredytów hipotecznych, zdolność kredytowa, dostępność kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}